TCFD实施指导文件现已发布

自2017年6月TCFD发布其Recommendations of the Task Force on Climate-related Financial Disclosures至今已一年半的时间,虽然超过617家机构公开表示支持 TCFD,但是只有相当少的机构采纳了 TCFD 的建议准备其气候相关的报告。

Climate Disclosure Standards Board(CDSB)与Sustainability Accounting Standards Board(SASB)共同合作,于2019年5月1日推出了以TCFD为重点的第一份报告指南——TCFD Implementation Guide(「该指南」)。该指南旨在通过已经为市场所接受的 SASB 和 CDSB 报告框架、标准和资源,协助企业切实加强其落实 TCFD的建议和其信息披露工作, 同时可改善其决策过程, 加强企业抗风险弹性和支持其可持续的经济发展。

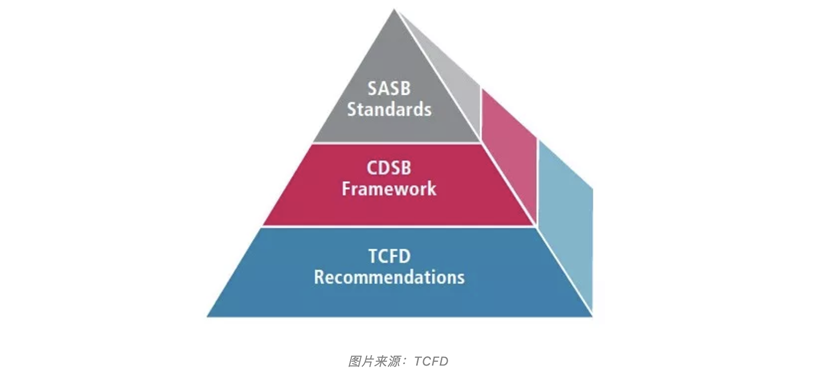

TCFD, CDSB, SASB 的联系:

其中,TCFD 的建议作为有效与气候有关的企业披露的全球基础;CDSB 的框架协助企业将对其财务构成重大影响的气候(climate)和自然资本(natural capital)相关信息整合, 并在年度报告中披露;SASB的标准协助企业收集、建立并有效披露其已确定的重要且气候相关的风险和机会相关的绩效数据。

TCFD的建议

TCFD重点关注气候变化对商业模式的影响, 主要涉及企业治理、战略制定、风险管理、指标和目标四个方面。相关信息披露建议包括:

企业治理

披露企业与气候相关风险和机会有关的治理情况。建议披露信息:

a.说明对理事会与气候有关的风险和机会的监测情况;

b.描述管理层在评估和管理与气候有关的风险和机会方面的责任。

战略制定

披露气候相关风险和机遇对企业的业务、战略和财务规划的实际和潜在影响。建议披露信息:

a.描述企业识别短期、中期和长期气候相关风险和机遇;

b.描述气候相关风险和机遇对企业的任务、战略和财务;

c.描述企业的战略防风险弹性,并考虑不同气候相关情景 (包括2℃温升情景或小于2℃温升情景)。

风险管理

披露企业如何识别、评估和管理气候相关风险。建议披露信息:

a.描述企业识别和评估气候有关风险的过程;

b.描述企业管理气候相关风险的流程;

c.描述识别、评估和管理气候相关风险的流程如何与企业的整体风险管理相融合。

指标和目标

披露评估和管理气候相关风险和机遇时使用的指标和目标。

建议披露信息:

a.披露企业按照其战略和风险管理流程评估气候相关风险和机遇时使用的指标;

b.披露范围一、范围二和 (如适用)范围三的温室气体排放和相关风险;

c.描述企业在管理气候相关风险和机遇时使用的目标, 以及目标实现情况。

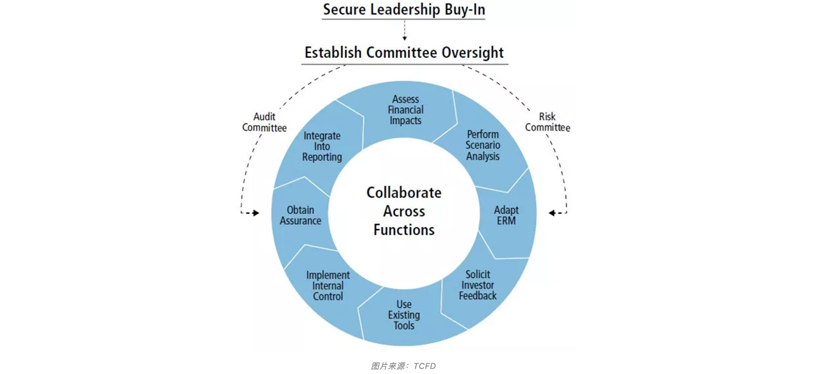

如何开始

1. 确保获得董事会和高级管理层的支持;

2. 将气候变化的考虑纳入关键的管治过程, 通过审计和风险委员会加强董事会层面的监督;

3. 将与企业可持续发展、治理、财务和合规相关的同事聚集在一起,就其各自的职能事项达成一致;

4. 特别关注气候风险的金融影响,以及它与收入、支出、资产、负债和金融资本之间的关系;

5. 根据至少两种情况评估企业的业务;

6. 调整现有的企业层面的和其他风险的管理流程, 以考虑气候风险;

7. 征求投资者的回馈意见, 厘清他们希望了解的与气候有关的金融风险和机遇信息;

8. 查看企业已经使用的现有工具,以协助企业收集和报告与气候有关的财务信息, 如 CDP 问卷、CDSB 框架和 SASB 标准;

9. 在与气候有关的财务信息方面, 采用与财务、管理和治理披露相同的质量保证和合规方法;

10. 准备好企业报告的信息, 即使企业目前决定不披露相关内容, 也要确保相关信息资料的可信度;

11. 审查年度报告的现有结构, 并考虑如何将 TCFD 建议纳入针对风险的讨论、管理层的讨论和分析(MD&A),以及治理部分。

﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍﹍