【前沿解读】香港联交所ESG新规之供应链信息披露

背景介绍

2019年5月17日,为了支持和提升发行人在ESG方面的管治和披露,香港联合交易所有限公司(联交所)宣布刊发:有关检讨《环境、社会及管治报告指引》(简称《指引》)及相关《上市规则》条文的咨询文件。旨在通过咨询市场意见后,拟自2020财政年度实行修订后的《上市规则》及《指引》。5月20日,中国节能皓信团队率先对《指引》修订草案组织了线上研讨会并进行了详细解读及应对方案的分析建议,具体内容请参阅《重磅解读:港交所ESG指引修订深度解析与应对指导》。

可以预期,未来联交所会大大提升对ESG信息披露中数据时效性、精确度及完整性的要求。因此,在本月初“世界环境日”特别活动上,我们举办了自主研发的行业内首个全面满足企业管理需要的ESG信息智能化管理平台——EnvAI发布一周年分享会,回顾EnvAI过去一年应用的情况,同时介绍了未来产品升级的方向。EnvAI智能化解决方案,将帮助企业更全面与准确地把控企业内部可持续发展现状,设定更切实有效的可持续发展目标与方案。

在提供智能化解决方案之外,基于线上研讨会各企业代表的重点关切问题,我们特此推出“联交所ESG新规分析解读”系列专题文章,聚焦重要主题,为企业提供更加全方位及深入的指导和建议。上周,我们推出了“联交所ESG新规分析解读”系列专题的第一篇《香港联交所IPO之ESG披露及预备策略》,本期系列文章第二篇,将围绕供应链这一主题,为企业详解披露相关要求的同时,帮助企业更全面的理解供应链中的ESG/可持续发展议题。接下来还有更多热点议题详解,敬请持续关注。

前情提要

联交所最新咨询文件中重要修订之一:

将「社会」关键绩效指标的披露责任提升为「不遵守就解释」,增加关键绩效指标如供应链、反贪污相关内容,修订和厘清现有关键绩效指标的要求和定义如雇佣类型和工伤。

具体来看,在社会类关键绩效中,增加了对“供应链管理”的强制披露规定:

- 指标B5.3:描述有关识别供应链每个环节的环境及社会风险的惯例,以及相关执行及监察方法。

- 指标B5.4:描述在拣选供货商时促使多用环保产品及服务的惯例,以及相关执行及监察方法。

正如前面所介绍的,这一要求也是联交所对国内外主流报告趋势的又一回应——2013年GRI更新G4指南时,就对供应链的环境和社会管理及信息披露做出了更为全面和体系化的要求。在2016年指南过渡到标准后,也对此提供了更加清晰的要求和建议。针对水资源以及职业健康与安全国际标准和最佳实践的发展,GRI在2018年更新GRI 303 和GRI 403标准时,也在议题专项管理方法披露中突出了这两个议题层面供应链管理需要关切的内容。下面,我将进一步分析这些报告要求背后的逻辑,帮助企业更好的识别供应链可持续性风险,提升管理。

可持续供应链的定义

了解供应链或可持续供应链之前,我们先需要了解另外一个重要的相关概念——价值链。有关价值链的讨论,也是经常在可持续发展理论的相关讨论中经常出现的。那么两者的区别和关联又是什么呢?

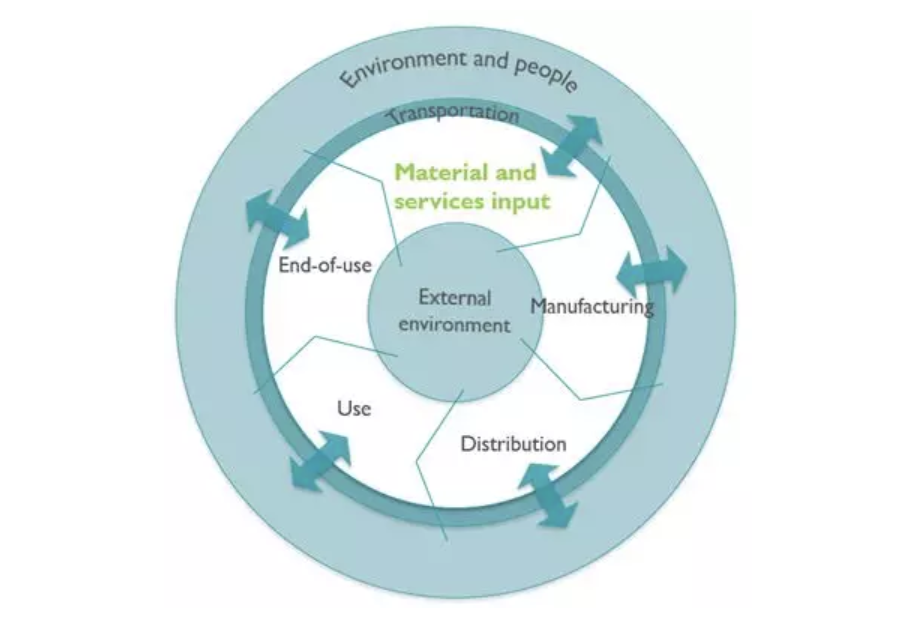

根据哈佛大学商学院教授迈克尔·波特的定义,“每一个企业都是在设计、生产、销售、发送和辅助其产品的过程中进行种种活动的集合体。所有这些活动可以用一个价值链来表明”。换言之,每个企业都是复杂价值链的一部分。价值链是企业在将原材料转化为成品的过程中开展高度相互关联的经营活动。一般来说,价值链由六个不同阶段构成(如下图所示),分别是:

1. 原材料和服务获取

2. 制造

3. 分配

4. 使用

5. 使用完成

6. 运输(贯穿于全流程)

价值链的每个阶段都与环境和人紧密相关,因为它们是资源本身,又受价值链中活动(外部因素)的影响。在当今高度全球化的经济体中,外包业务运营活动并不意味着外包责任或风险,也不意味着商品一旦售出,企业的责任就结束了。企业需要明白自身在产品和服务的整个生命周期中他们应发挥什么作用。

狭义上围绕供应链的讨论,聚焦的是企业生产之前的所有活动,其具体包含的内容根据不同企业的商业模式差异有所不同,但通常包含原材料获取、运输等。供应链可持续性管理是维护品牌、确保业务连续性和管理运营成本的关键。

根据联合国全球契约组织(UNGC)和BSR在2016年发布的Supply Chain Sustainability研究报告中的定义,供应链可持续性是指,“在整个商品和服务全生命周期中,管理其经济、环境、和社会影响,并鼓励良好的管治实践 (Supply chain sustainability is the management of environmental, social and economic impacts and the encouragement of good governance practices, throughout the lifecycles of goods and services)。”要理解供应链可持续性定义的具体所指,可以从两个维度来看:风险弹性(Resilient)和责任 (Responsible)。前者是指企业要理解可能会影响到其产品生产或者服务交付的外部因素,并且对这些可能风险因素都有相应的预案,保证充分的风险弹性;后者是指企业需要理解其产品和服务全生命周期中可能带来的经济、环境和社会影响,并尽最大可能减轻负面性影响。因此,对供应链的可持续性管理,一方面是确保企业自身能够很好地管理其供应链上可能存在的ESG风险,另一方面也要考虑因为供应链中商业活动间接由其产生的负面ESG 影响。

那供应链相关的重要可持续性议题有哪些呢?根据BSR和Globalscan于2015年发布的The State of Sustainable Business报告,供应链的重要可持续性议题通常涵盖:工作条件(包括职业健康与安全),供应商道德诚信及透明度,劳工待遇,供应链可溯性,废水废弃物及污染,有害物质排放,气候风险,原材料采购,水资源获取等。

来源:The State of Sustainable Business 2015, BSR &Globalscan

尽管可持续性供应链的概念已经广为接受,越来越多的企业也开始重视这一点。但在实践中,可持续性供应链的实现仍面临许多障碍和挑战。根据2014年的一个调查(如下图),管理层政策与举措是公司成功提升供应链可持续性的主要障碍之一。有超过三分之一(38%)的受访对象表示,最大的障碍是企业往往不具备衡量和监测目标达成情况的能力,更多的人(40%)则认为最大障碍是员工的绩效衡量和激励机制与可持续性供应链所要求的内容不一致,此外,也有超过三分之一的人表示缺乏一个可持续性供应链管理战略,以及缺乏相关的教育或培训也是企业面临的重要挑战。

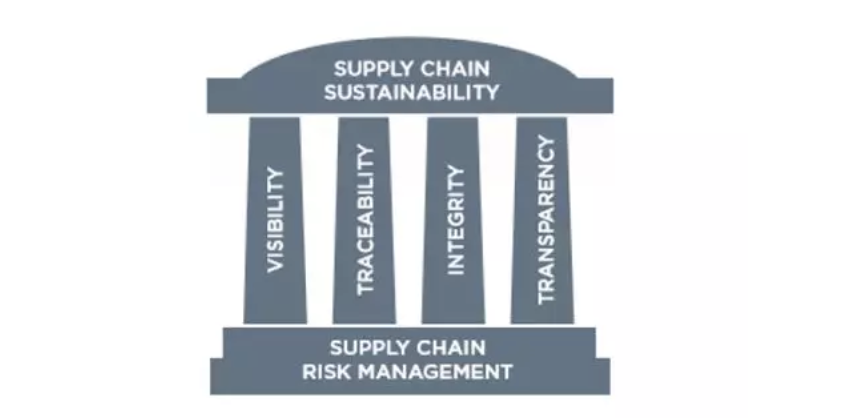

供应链可持续性管理

针对这些挑战,企业应该从何入手,开始进行供应链可持续性管理呢?如下图所示,可持续性供应链以风险管理为基础,而能见度、可追溯性、诚信度、和透明度是四大重要支撑,它们是进行风险识别、衡量和监测、和内外部沟通的前提和途径。

来源:Creating a Transparent Supply Chain Best Practice, University of Tennessee Haslam College of Business, 2016

企业进行供应链可持续性管理,首先要从其供应链分析开始,要识别主要风险领域和热点议题,以及可能产生重要影响的变量所在,识别之后还要进一步分析和排序,可以从采购总价值、对业务连续性的影响、供应商所在地理位置、产品线、议题性质(如:水、排放、劳工)等不同维度和方向进行。

在确定重要影响后,企业就需要和其供应商进行有针对性的沟通和管理(engagement),这方面的常规实践包括:

- 制定供应商行为准则(为供应商设定明确的要求)

- 开发筛查、核查和监督流程(自我评估或外部审计)

- 在商业关系中提供激励机制对供应商予以应有的支持

- 透过合同关系使供应商关键绩效报告变成强制要求之一

- 在产品和服务设计中融入可持续性考量

- 与专业社群或NGO合作

- 通过在线或线下活动搭建沟通合作平台

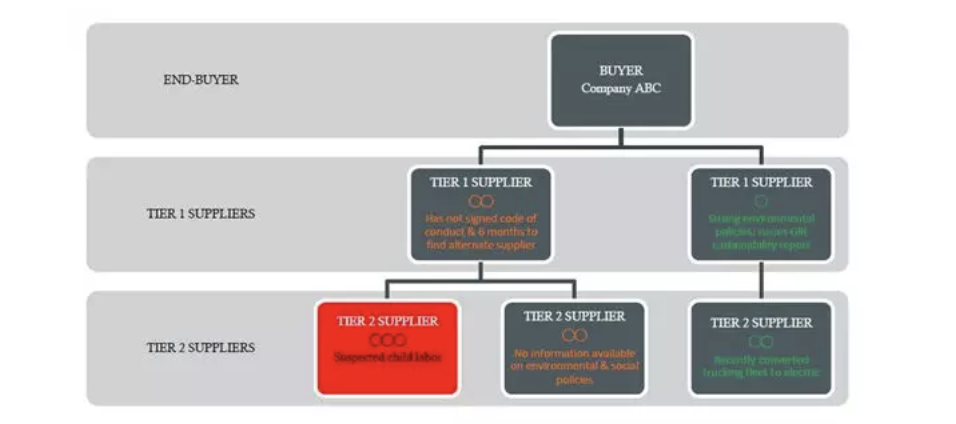

这些方法可以单独或者结合应用在不同场景中,当这些供应商管理和沟通机制建立后,企业就可以据此判断其供应链中的风险所在和风险的严重程度。以下图为例,企业可以通过检视管理方法和绩效结果,清楚地看到在供应链的不同层级中,不同供应商之间的可持续性评估状态。

信息披露的最佳实践

越来越多的利益相关方开始重视数据,尤其是投资者和客户,他们期望企业对供应链可持续性管理有合理的目标设定和对目标实现与否的衡量与监控。这意味着企业需要超越其组织自身的界限,就产品包装或采购实践等进行目标设定。因此,报告或信息披露显得格外重要,企业需要通过披露来倒逼供应链可持续性管理和绩效衡量。

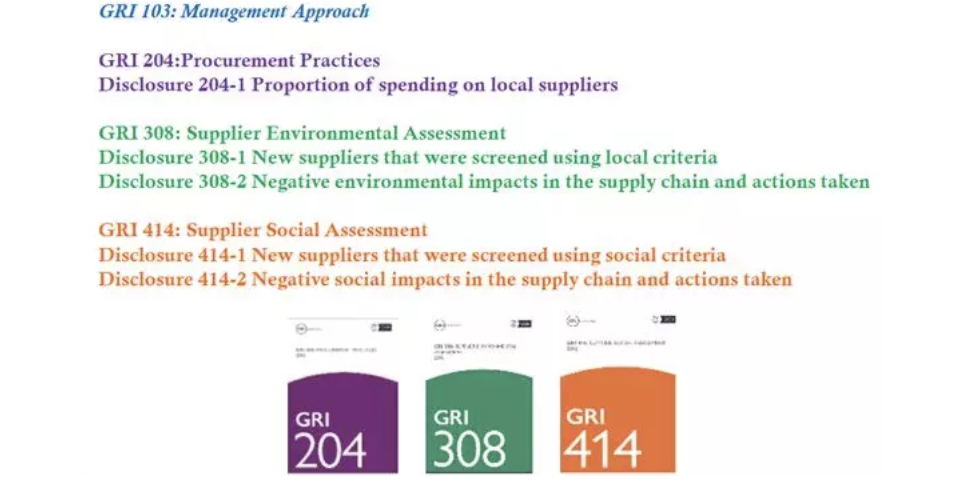

这也是为什么联交所在《指引》修订中增加了与供应链相关信息,对于发行人来说,未来落实这一新要求,可以考虑应用国际主流标准。例如,在报告实践方面,GRI标准对此提供了充分的报告指导,除了管理方法GRI 103中提供的通用指南之外,议题专项标准在经济(GRI 204 采购实践)、环境(GRI 308供应商环境审核)和社会(GRI 414供应商社会审核)三个方面均有覆盖(详见下图)。

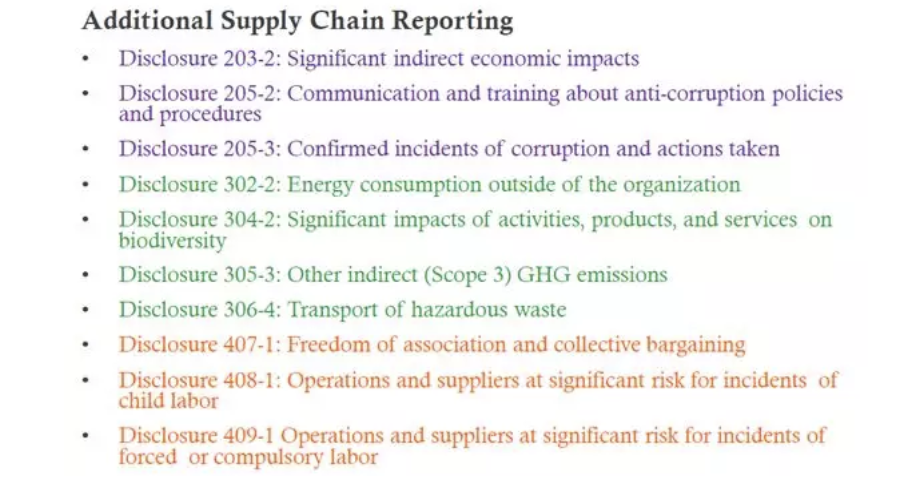

除了这些专项标准,GRI标准中很多其他议题专项标准中的披露项也有对供应链可持续性报告的指导,尤其是供应链中和企业重大性议题密切相关的,如气候变化、反贪腐、废弃物等。企业也可以参考下面GRI披露项中的建议和指导进行相关信息的收集和报告。

结语

总而言之,企业需要意识到当我们谈论企业的风险和责任时,早已不再局限于企业经营活动直接产生的影响,其外延已经涵盖企业的间接影响。正如前面所反复强调的,报告不是目的,供应链的可持续性信息披露是为了促使企业从供应链风险弹性和供应链责任两个维度提升管理水平,对此,企业可以从采用供应商尽职调查和风险评估机制,制定责任采购政策等方式入手,有条件的企业可以通过行业协会、联盟等平台,实现信息共享,鼓励供应商ESG透明度提升。