【企业应对气候变化行动指南】气候相关企业报告框架

过去几个月,我们连续发布了【企业应对气候变化行动指南】系列文章,指导企业采取行动以应对气候变化,例如:《TCFD实施指导文件现已发布》《香港联交所ESG新规之气候变化信息披露》《2019年TCFD状况报告》《产品碳足迹》《上市企业对气候变化的看法》以及《企业温室气体核算与管理》 ,帮助企业了解自身在生产经营过程中的气候变化影响,实现向低碳经济的转型。今天的文章,我们将从气候相关企业报告的标准和指引出发,帮助企业了解主流报告框架之间的一致性,如何使用不同工具满足企业在气候变化议题管理和信息披露层面的内外部需求。

前言

2019年5月16至17日,国际整合报告委员会(International Integrated Reporting Council,简称IIRC)年会在伦敦召开,年会中有关Corporate Reporting Dialogue(CRD)的工作进展是重点探讨内容之一。众所周知,近些年企业非财务报告已经逐渐成为主流实践,但与此同时,企业报告的标准、指南和其他工具也愈来愈多。不断丰富和变化的标准一方面给到了企业更多和更新的指导工具,另一方面标准之间的细微差别与不同要求也给企业报告带来了负担,甚至一定程度上导致了“报告疲惫(reporting fatigue)”,很大程度上违背了以报告促管理的初衷。因此,企业对于标准一致性和可比性的呼声越来高,报告者对减少报告负担的诉求也越来越急迫。

CRD——一项将全球主要企业报告标准制定者和框架提供者聚集在一起的倡议——随之发起成立,旨在推进报告标准和指南之间的融合一致,为更高效和更高质量的企业非财务信息披露提供便利。目前CRD包括了全球非财务信息披露标准制定者和框架提供方,除了IIRC之外,还包括:CDP (Carbon Disclosure Project), Climate Disclosure Standards Board (CDSB), Financial Accounting Standards Board (FASB), Global Reporting Initiative (GRI), International Accounting Standards Board (IASB), International Organization for Standardization (ISO)和Sustainability Accounting Standards Board (SASB)。

Better Alignment Project(“更高的一致性”)作为CRD项目的一部分,是一个开创性的两年项目,于2018年11月启动,旨在更好地协调可持续性报告框架,以及促进非财务和财务报告框架之间的进一步整合。从而使企业更容易地进行有效和连贯的披露,以满足资本市场和社会其他利益相关方的信息需求。

在这一平台上,CDP、CDSB、GRI、IIRC和SASB率先展开深入合作,评估气候相关财务披露工作组(Task force on Climate-related Financial Disclosures ,简称TCFD)的披露原则、建议披露项、以及说明性示例指标与现有报告标准的一致性。今年9月24日,CRD发布了一份报告《推动气候相关报告的一致性》,该报告显示:基于TCFD的建议,各主要报告框架之间有着高度的一致性。这份报告主要面向企业和投资者,其发布时间正值“纽约气候周”及“世界经济论坛可持续发展影响力峰会”举行期间,CDR项目参与方以此展示了它们致力于解决气候相关企业报告障碍的承诺,有力地回应了企业目前在披露层面所面临的挑战。

报告发表之前,项目组还在11个国家进行了技术摸底工作和全球利益相关方磋商,包括线上调研和一系列全球圆桌会议。约250名利益相关方(以企业和投资者为主)就如何支持有效的披露,回应TCFD建议,并确定非财务指标如何与财务结果相关联以及如何将其纳入主流报告体系进行了讨论。

报告结论速览

《推动气候相关报告的一致性》报告将项目参与者的报告标准和框架与TCFD中涵盖的有效披露的七项原则、11项建议披露和50项说明性示例指标进行对比分析,完整地呈现了这些标准和框架与 TCFD 建议的示例指标之间的共性和差异。这一技术关联分析文件提供了非常实用的指导,可以帮助各组织在使用成熟和全球适用的标准和框架时,更好地理解和执行TCFD建议。

分析证明主流报告框架和标准与TCFD建议之间具有很强的一致性,具体来说:

- 1CFD的七项"有效披露原则"与项目参与者的报告框架和标准是互相呼应、相辅相成的,对比分析显示各原则之间没有相冲突的内容;

- 2项目参与者的报告框架和标准中包含的气候相关披露项与TCFD建议的11个披露项完全一致,TCFD建议的11个披露项已全面融入每个框架和标准中;

- 3总的来看,TCFD 的 50 个说明性指标(illustrative metrics)中,有 80% 完全或合理地由 CDP、GRI 和 SASB的指标所涵盖。

- 4对于 TCFD 的说明性示例指标(illustrative example metrics),CDP、GRI 和 SASB 之间存在高度一致,TCFD 的说明性示例指标中有 70% 与CDP、GRI和SASB指标之间没有实质性差异。对于剩下的15项指标,实质性差异也非常有限。

具体内容可点击链接:https://bit.ly/3c7IHHG下载报告原文进行了解,下面我们将以GRI标准为例,展示TCFD建议披露项与GRI标准之间的关联。

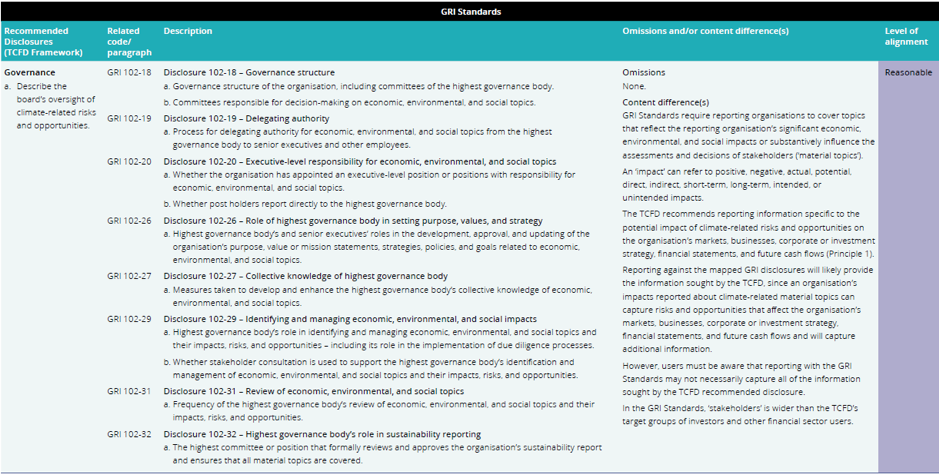

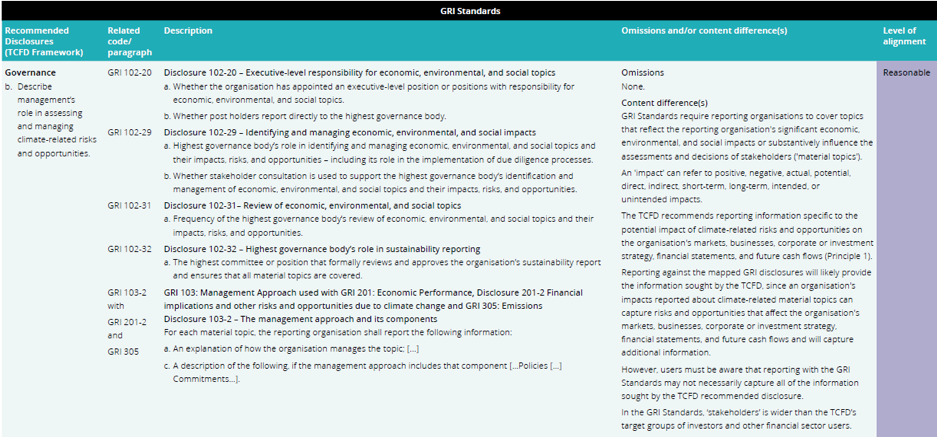

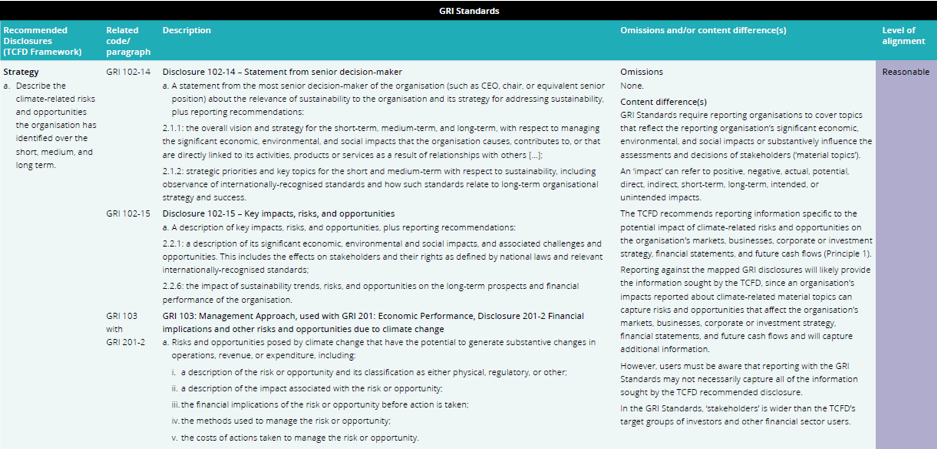

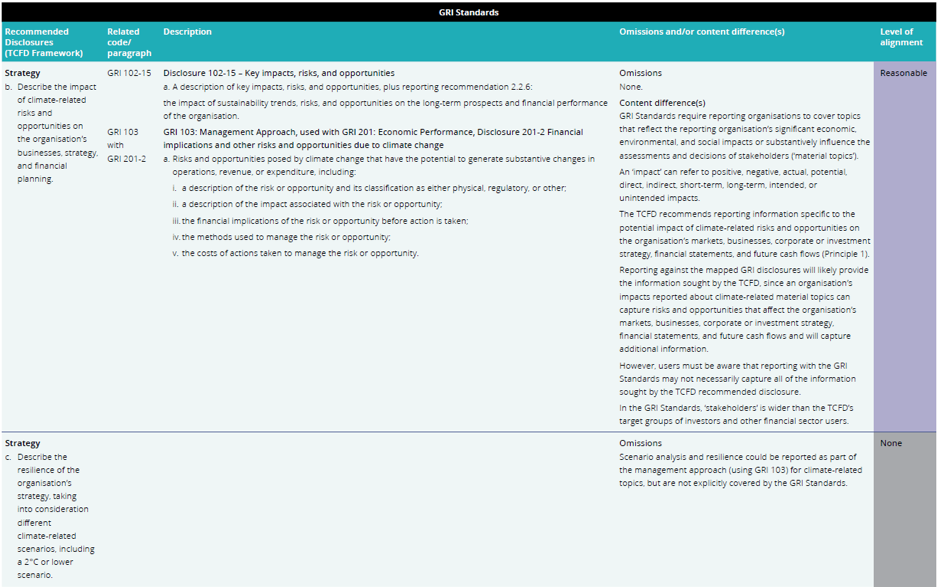

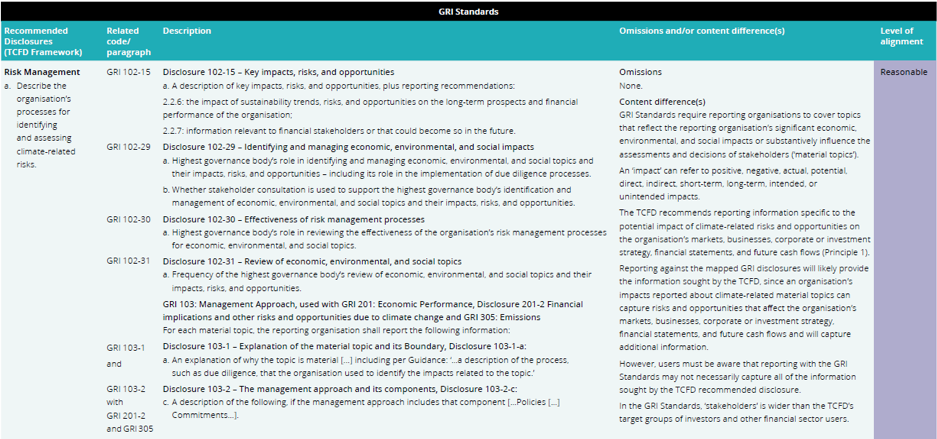

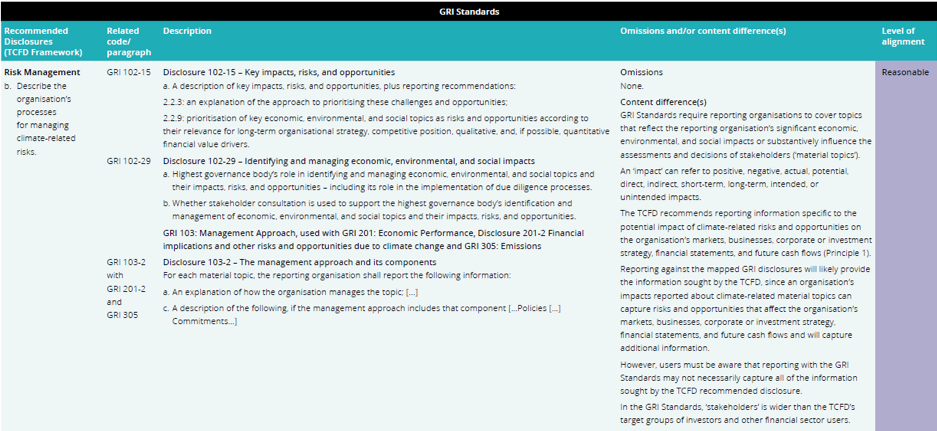

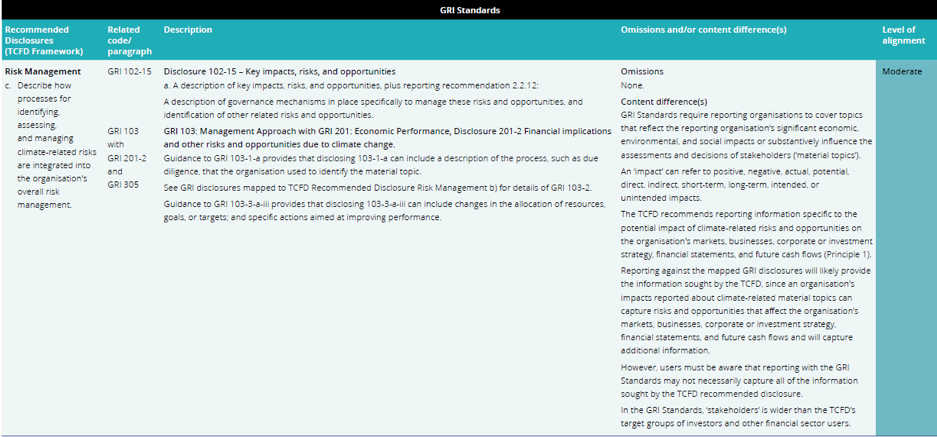

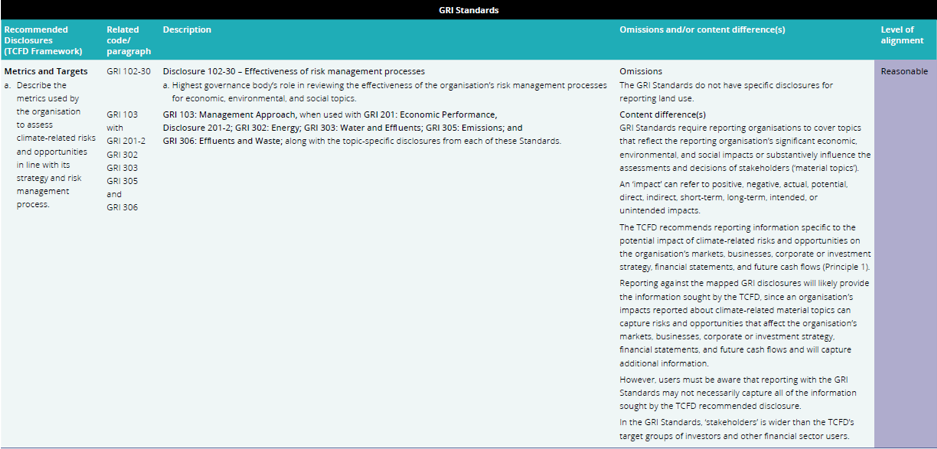

TCFD与GRI的关联分析

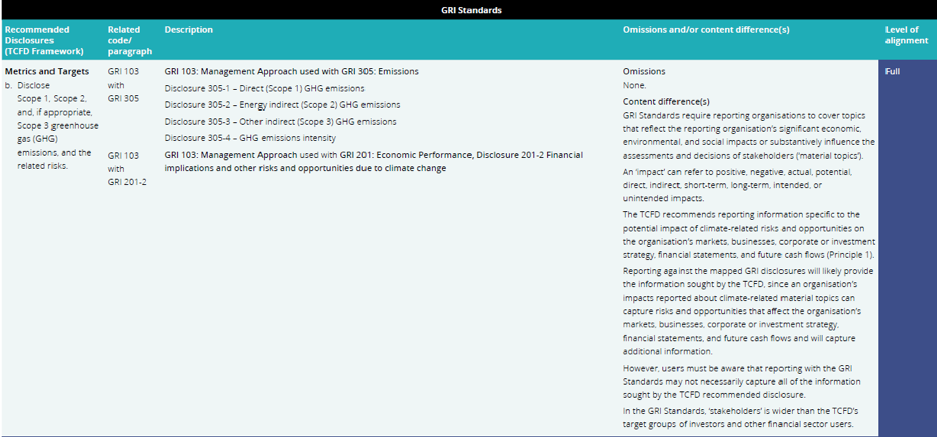

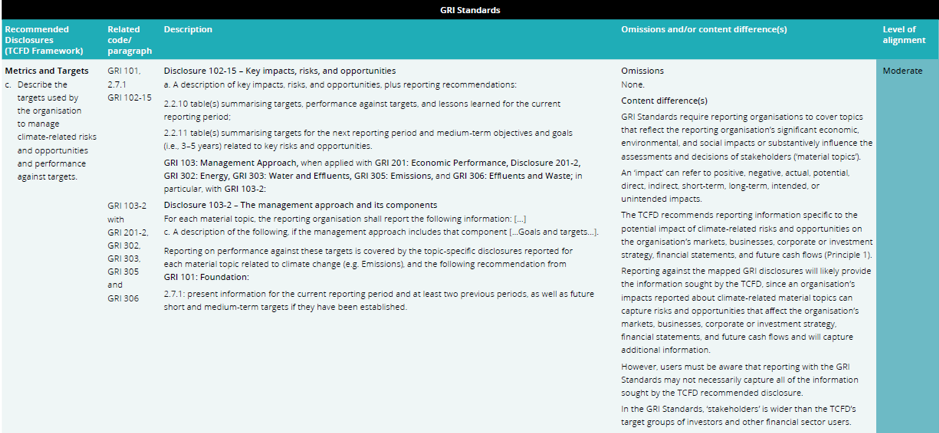

如下图中所呈现的,TCFD建议披露项与GRI标准之间有着较好的关联——在关联程度上以合理覆盖(reasonable)、基本覆盖(moderate)和完全覆盖(full)为主,仅有一项与战略相关的披露项目——“战略C:描述组织机构的战略适应力,并考虑不同气候相关情景(包括2°C或更低温度的情景)”在GRI标准中虽然可以应用“GRI 103:管理方法”在与气候变化相关的议题披露时进行报告,但并没有在GRI标准中特别指定为要求的具体披露项。

除此之外,在TCFD的 a)治理、b)战略、c)风险管理与 d)指标四个披露层面上,GRI通用标准系列中“GRI 102:一般披露”(包含“战略”与“管治”),“GRI 103:管理方法”以及“GRI 305:排放”均有着充分的覆盖。

不过,为提高气候相关财务信息披露的质量,各组织机构仍尽量采用TCFD的建议披露更完整和精确的信息。对于评估气候变化对业务和战略的影响,尚处于初期阶段的组织机构可首先基于主流报告框架如GRI、CDP等披露关系到治理、战略和风险管理实践的气候相关问题,并以此为基础,为全面回应TCFD建议做准备。

总结

毫无疑问,对于企业来说,衡量气候变化的影响是一项极具挑战性的工作,但将气候相关问题纳入主要年度财务信息披露范围,将推动信息应用层面惯例和技术的不断进步。经改善的惯例和技术,例如数据分析,又能进一步提高气候相关财务信息披露的质量,并最终为全球经济进行更适当的风险定价和资本配置提供支持。

此外,不仅仅是在气候变化这一议题上,未来在非财务报告领域,围绕不同的可持续发展议题,国际与区域层面的标准及指南将加深融合与一致性,各地区的政策制定者也将更好的与国际准则对标。因此,从企业的角度,及早地参考国际主流标准和指引,也将更早更全面的最好准备,应对未来监管要求的更新和变化。

中国节能皓信作为一家为企业提供丰富的可持续发展专业咨询服务机构,根据企业的需求将可持续发展融入管治架构及管理体系中,助力企业制定可持续发展策略及目标,紧贴地区、国内及国际上的最新动态,及时了解最佳实践案例,帮助企业在满足合规之上寻求更大发展机遇。