【见微知着】上市企业环境气候风险分析,以海螺水泥为例

企业在运营和发展中,时刻面临着所在环境和气候变化带来的实质性和转型经营风险。偶发的环境风险事件能够直接影响上市公司的短期股价表现;不断变化的周围环境要素对企业的中长期经营状态和收益表现可以带来持续影响。因此寻求科学合理的研究方法用以衡量企业所面临的环境风险程度具有现实意义。

近年来,上市企业的环境气候风险,也越来越多地受到投资者的关注。环境气候风险也有其区域性特征,基于行业特点和地域分布,中国节能皓信环境顾问集团开发了环境风险评估模型(“Environmental Risk Assessment Model” (ERA) 模型),对上市公司环境气候风险进行分析。

本次我们基于ERA模型,选取“海螺水泥”进行了深度风险分析,一些重要发现与思考详见下文。欲获取完整版研究报告,请联系我们。

海螺水泥背景和风险分析内容

海螺水泥,主营业务为水泥、商品熟料及骨料的生产、销售,所属国民经济行业大类为非金属矿物制品业。水泥产品特性决定了水泥市场具有区域性,库存周期短,更易受到短时价格波动影响。在我国当前水泥产能过剩的条件下,区域内短时间的需求波动会影响水泥价格,细微变化最终积累影响到公司业绩。报告将熟料、水泥产能与地理关联,结合行业特性从产能级别对海螺水泥环境风险进行分析,研究内容包括但不限于:

1. 水泥行业价值链与环境风险:

- ERA分析与煤炭压力

2. 产能级别的物理风险分析:

- 历史台风对产能的影响及潜在收入损失量化测算

- 产能级别水风险- 物理风险对上下游的影响分析

3. 转型风险分析:

- 从大气污染防治到水泥行业错峰生产

- 违规信息分析

- 碳市场风险与机遇

- 碳排放绩效与《巴黎协议》减排目标(SBT)路径对标

研究发现要点

研究发现,环境政策转型因素造成的产能退出在短期而言可能对海螺水泥造成实质性影响,长期而言有利于行业集中,利好海螺水泥。此外,台风实质性风险长期存在,碳市场及碳减排绩效机遇与风险并存,并将长期存在。以下列出值得重点关注的风险:

1. 煤炭使用为单一最大风险来源

ERA数据库分析显示“煤炭”为单一最大风险来源。作为上游资源,煤炭价格变动将对水泥成本产生巨大影响。在我国“去产能“政策背景下,加上气候变化影响,煤炭价格具有较大波动性,水泥成本将受到直接影响。报告对当前政策与气候变化对成本带来的影响进行了进一步说明。

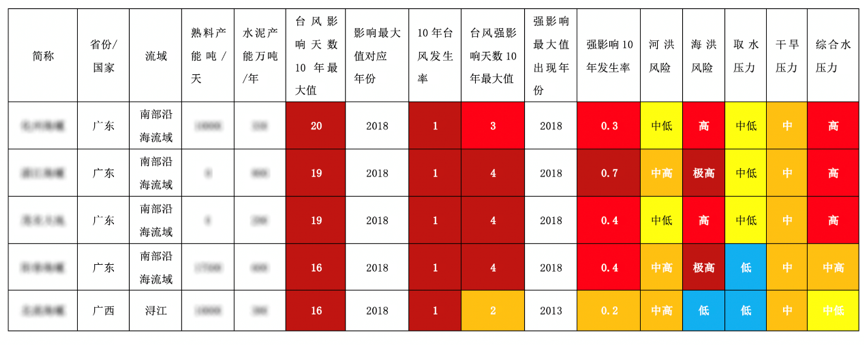

2. 不可忽略的物理风险:台风带来的经济损失可观

台风频发对海螺水泥产能中断或破坏,具有实质性影响。报告以2010至2019年间的台风数据与现有产能位置测算,所在位置受到台风影响达到5-10年次的熟料产能和水泥产能分别占46.11%和59.87%。同时,我们以2018年及2019年的实际发生的台风情景,对潜在收入损失进行了测算,欲获取详情,请见文末联系方式联系中节能皓信绿色金融团队。

3. 熟料生产线面临淘汰

按照《建材行业淘汰落后产能指导目录》2019版要求,2000t/d或2500t/d熟料生产线,最迟在2022年底前淘汰。我们梳理了海螺水泥子公司及工厂含有此两类生产线的情况,报告进一步测算了面临淘汰的产能对海螺水泥营业收入的实质影响,以及受损严重的地理区域。

4. 某子公司淘汰风险高

按照工信部《产业发展与转移指导目录(2019)》,江苏省各类风景名胜区引导淘汰水泥熟料生产,公司有一家子公司暴露于淘汰风险,并曾受到严格监管,有停工记录。

5. 海螺水泥或受益于错峰生产

水泥行业错峰限产强制性和惩罚力度有限,协同处理垃圾可获得停产时间的减免,且安徽省2019年未颁布相关限产规定,总体而言对海螺水泥有利。

6. 2020年脱硝改造投入需求可达数亿元

《安徽省水泥工业大气污染物排放标准》于2021年实施,标准较现行全国标准大幅提高,报告中测算了海螺水泥未来相关减排技术改造投入。根据该标准,我们对海螺水泥为满足新标准的氮氧化物减排技术改造投入进行了定量分析详见报告。

7. 机遇大于风险:碳资产规模可达数十亿元

海螺水泥2018年吨熟料二氧化碳排放集团平均值低于讨论稿的配额基准值,结合广东碳市场2018年呈现水泥配额流出,电力配额流入的现象,若水泥行业成为电力行业后第二个全国碳市场行业,碳市场初期,海螺水泥机遇大于风险。比照交易最活跃的广东碳市场碳价,海螺水泥碳排放权资产可达数十亿元规模。

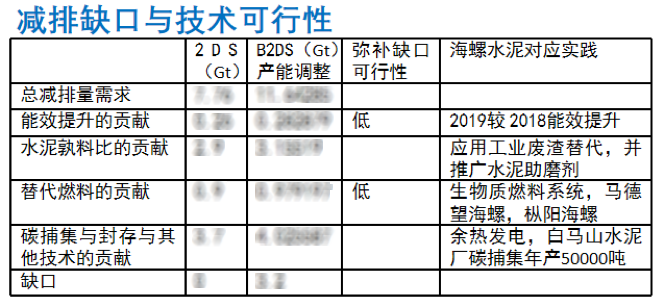

8. 实现《巴黎协议》目标,熟料替代与碳封存必不可少

水泥行业是高碳排放行业,单位产量排放量统计口径中的产量口径,通常选用“水泥质产品(cementitious product)*”。基于社会责任报告数据与行业数据,我们对海螺水泥2018年及2019年的排放强度进行了估算,当前高于《巴黎协议》目标下的行业排放值要求。同时,我们对实现《巴黎协议》达到B2DS情景,2030年海螺水泥需要达到的排放强度**进行了测算。能效提升和替代燃料不足以完成减排目标,熟料替代与CCS必不可少。报告中对海螺水泥目前碳捕集项目的技术与财务可行性进行估算。报告分析表明海螺水泥未来减排之路需要更多的技术创新与资本投入,作为入选CA100+的公司,可以预见将在未来持续受到来自投资者对于提高排放绩效的压力。

*水泥质产品“cementitious product”口径来自于Cement Sustainability Initiative(包括熟料,水泥,石膏,石灰岩,水泥窑灰以及熟料或水泥替代物),国际水泥企业以及科学碳目标组织在评价水泥单位产品排放时使用的口径,与海螺水泥的“单位熟料排放”不同。通常而言,熟料Clinker是水泥质产品中排放量最高的品种,在水泥制造过程中,混入其他辅料的情况下,单位水泥排放会低于单位熟料排放。

因此,用海螺水泥的“单位熟料排放”与国际水泥企业(如拉法基)的“单位水泥质产品排放”,存在口径不统一的情景,无法真实现实海螺水泥的绩效水平。

因披露信息不完善,以上数据测算借鉴国内行业基准值,并存在部分假设,在完整版报告中将完整记录相关假设和参考依据。

**2030年的排放目标值也涉及对增长模式的假设等,完整版报告将完整记录相关假设和参考依据。

除了以上主要发现,完整版报告还将提供:

01 产能级别的环境风险量表,用于更细致的分析其风险,以对应水泥的区域市场特征。

02 以白马山水泥厂碳捕集项目为例,探讨CCS的技术可行性与财务可行性。

03 台风对海螺水泥的财务损失影响分析。

04 气候变化(物理风险)引起的上下游价格影响对水泥成本的影响。

05 政策背景(转型风险)对海螺水泥的实际量化影响,包括错峰生产规定,产能淘汰,产业转移,以及污染标准提升。

06 海螺水泥环境违规信息全面监控,预警处于淘汰边缘的工厂。

07 温室气体减排路径及相关实践。

结语

通过以上研究发现,我们发现环境气候风险对海螺水泥可能产生实质性的影响。其中对于物理风险的分析,结合水泥产品区域市场的特性,我们建议在特定产能级别进行分析,以更好的理解其风险暴露程度;对于转型风险,我们建议兼顾短期和长期的转型风险,例如即时性的淘汰落后产能系列政策以及长期的低碳转型等,以期理海螺水泥应对转型的准备程度。

另一方面,我们对碳捕集进行了财务可行性分析,也为投资者提供了另一方面的参考,对企业的减排要求,在财务上是否可行,以及如何实现财务可行以帮助水泥行业规模化减排。

中国节能皓信是一家可持续发展专业咨询服务机构,我们一直致力于根据企业的可持续发展需求为企业提供多元化的服务,包括ESG目标编制及实施方案、ESG报告编制、企业可持续发展路线图规划、可持续发展报告合规鉴证等。我们在ESG管治方面拥有丰富的专业咨询经验,可协助企业建立ESG管治架构,为企业提供ESG风险评估咨询服务。与此同时,我们紧跟行业动态,及时了解最佳实践案例,可定期向企业董事会、ESG工作委员会/工作小组提供专业培训,让企业紧贴ESG在香港、内地及国际上的最新动态,助力企业完成其可持续发展策略及目标。