【与可持续发展挂钩债券】雄心勃勃的债券新工具

前言

2020年6月9日,ICMA继绿色债券、社会债券和可持续发展债券原则之后又推出了新的指导文件——与可持续发展挂钩债券原则(Sustainability-Linked Bond Principles, 以下简称“SLBP”) 。该原则是对于在2019年出现的与可持续发展挂钩债券的回应,为此类债券提供了具体和明确的指导,旨在推动与可持续发展挂钩债券的发展。

与可持续发展挂钩债券是什么?

与可持续发展挂钩债券(Sustainability-Linked Bond, 以下简称“SLB”)指的是任何一种其财务和/ 或结构特征会根据发行人是否达成预设的可持续发展或ESG目标而发生改变的债券工具。也就是说,SLB的发行人会明确承诺在预设的时间线之内实现对其未来可持续发展表现的提升。

发行人预设的可持续发展或ESG 目标会通过预先决定的关键业绩指标(KPIs)来对其进行衡量,并由预先设置的可持续性绩效目标(SPTs)进行评估。

与同属可持续债券(sustainable bonds)的绿色债券、社会债券和可持续发展债券不同的是,SLB对募集资金的使用方面没有加以限制。

与可持续发展挂钩债券为什么出现?

SLB这一创新型债券工具的出现旨在进一步发展债券市场在助力和鼓励企业为可持续发展作出贡献方面的关键作用。

这一目的通过上述的SLB的主要特征可以体现。一方面,SLB对于募集资金的使用标准的放宽,使可持续债券市场(sustainable bond market)可以覆盖更多的债券发行人,从而实现对于主要由传统绿色、社会和可持续发展债券组成的可持续债券市场的补充和扩大。另一方面,SLB关于KPI和SPT的设置,以及债券特征会由于发行人没有达成其可持续发展目标而发生改变的这一设定,能够很好地激励发行人去实现其可持续发展目标和战略,从而为可持续发展做出贡献。

与可持续发展挂钩债券原则(SLBP)

此次推出的与可持续发展挂钩债券原则(SLBP)对上述提到的特征均给出了明确的指导,无论是对于发行人发行SLB,又或是对于投资者理解SLB都会是很好的工具。下面将会对SLBP的主要内容进行总结。SLBP 总共包含五个核心组成部分。

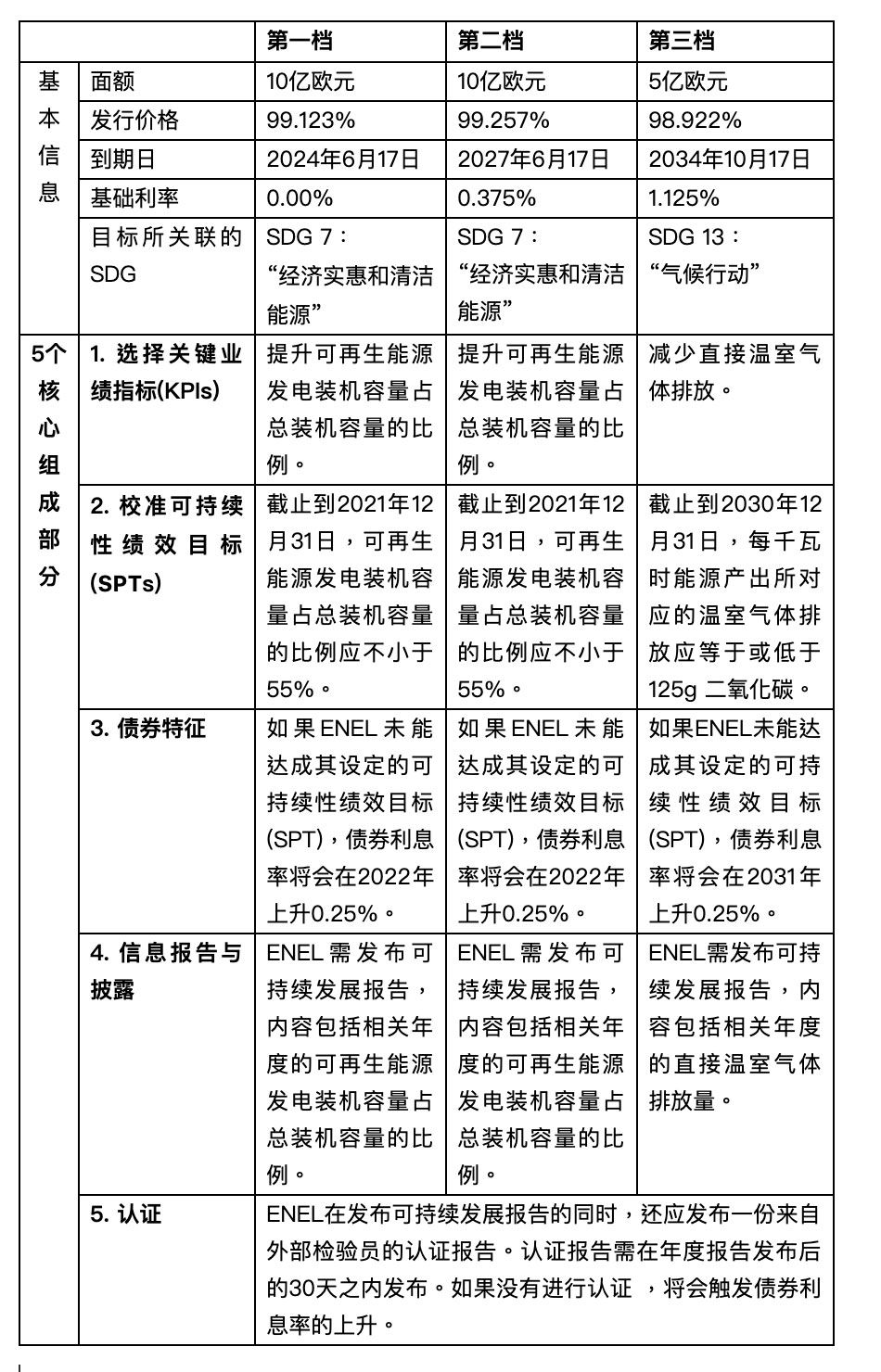

01-选择关键业绩指标 (KPIs)

债券发行人的可持续发展表现是通过可持续发展 KPI来衡量的。KPI的选择要保证其可信性。首先,KPI 应“对发行人的核心可持续发展和商业战略具有实质性”,并且“涉及其所属行业的相关ESG挑战”,以及“受管理层控制”。除此之外,KPI应该“对发行人的整体业务具有相关性、核心性和实质性”,且“可衡量或可量化”,“可进行外部认证”,并且“尽可能使用外部参考或定义来帮助评估SPT的雄心水平”。

02-校准可持续性绩效目标 (SPTs)

发行人在每个KPI层面的可持续发展表现是通过一个或多个SPT来评估的。正如前文所说,SLB被视为一种雄心勃勃的债券工具,而校准可持续性绩效目标(SPTs)的过程正是发行人对其雄心的表达 ,因此这个过程是构建SLB的关键。

根据SLBP规定,SPT 应该是有雄心的。具体来说:

- SPT 应该“代表一种对于其对应的KPI的实质性提升”,并且应超越“一切照旧”的基准情景;

- 在可能的情况下,将SPT与相关的基准或外部参考作比较;

- SPT应与发行人的整体可持续发展或ESG战略保持一致;

- 在确定SPT的同时,还需要确定发行人达成目标的时间线。

SLBP还指出,目标设置的过程应以一系列的基准测试为依据,包括:发行人自己的绩效表现,同行的绩效表现和/或基于科学的目标。

关于目标设置的披露应明确涉及:

- 目标达成的时间线;

- 为提升KPI而选择的经过认证的基准线或参考点,以及设定该基准线或参考点的原理;

- 在何种情况下,需要进行基准线的重新计算或预期的调整;

- 发行人打算如何达成其设定的SPT(披露应考虑到竞争和商业机密);

- 任何其他可能影响到SPT的达成但却超出发行人直接控制的关键因子。

SLBP建议发行人在发行SLB时,指定外部评审机构来进行外部评审(比如第二方意见)以确认其债券符合SLBP的五个核心组成部分。

03-债券特征

SLB最标志性的特征就是债券的财务和 / 或结构特征会根据KPI是否成功达成其预设的SPT而发生改变。也就是说,SLB需要包含在KPI未能达成预设SPT的情况下,其财务和 / 或结构特征将会受到的影响。最常见的一种形式是债券息票的改变,例如在预设目标未达成的情况下,债券利息率将上升。SLBP同样鼓励发行人使用债券的其他财务和 / 或结构特征作为潜在的发生改变的特征。SLBP建议,债券财务和 / 或结构特征的改变相较于原始的特征应是相称的且有意义的。

04-信息报告与披露

根据SLBP规定,SLB的发行人应发布的信息包括:

- 关于所选定KPI的绩效表现的最新信息;

- 一份关于SPT的认证报告,其中需列明SPT对应的绩效表现和相应的对于债券财务和 / 或结构特征的影响,以及影响发生的时间;

- 任何能够帮助投资者去监督 SPT 雄心水平的信息。

同时,发行人应保证以上信息的可得性和易得性。发行人应定期发布以上信息,至少要做到一年发布一次。在任何评估SPT 绩效表现并可能导致债券的财务和 / 或结构特征发生改变的情况或时间,也都需要发布以上信息。

05-认证

发行人应指定具有相关资质的外部评审人员(例如,审计师或环境顾问)对其绩效表现和对应的SPT进行独立的外部认证,并公开发布。SLBP同时指出,认证的频率应至少一年进行一次;以及在任何评估SPT绩效表现并可能导致债券的财务和/ 或结构特征发生改变的情况或时间,也都需要进行认证,直到完成最后一次对SPT绩效表现的评估。

值得注意的是,债券发行后进行的认证是SLBP的强制要求,这一点应与发行前的外部评审区分开(非强制要求)。

案例:理解SLBP五个核心组成部分

意大利国家电力公司(ENEL) 发行欧洲市场首组SLB

2019年10月10日,意大利国家电力公司(ENEL)面向机构投资者发行了一组多档 SLB,总计25亿欧元。这一组债券由三档组成,每档债券的目标设定均与SDG挂钩,下面将运用 SLBP的思路对其进行拆解。

与可持续发展挂钩债券对于发行人意味着什么?

为发行人带来的好处:

- 首先,由于SLB对于募集资金使用方面的开放态度,使得在此之前碍于募集资金使用方向的严格规定而无法发行绿色、社会或可持续发展债券的发行人也有机会参与到可持续债券市场(sustainable bond market)中。

- SLB是一种灵活性很强的产品,由于SPT完全由发行人自行设定,发行人可以选择将SPT与其自身可持续发展目标保持一致。

- 发行SLB可以帮助提升发行人的企业形象,增进与其利益相关方的关系,从而吸引到更多的投资者。这一益处来源于SLB在两个层面的优势。一方面,相较于非可持续发展导向的融资工具,发行SLB能够传递出发行人对于可持续发展的积极态度;另一方面,相比于传统的绿色、社会或可持续发展债券,SLB的与绩效挂钩的特征能够进一步展示出发行人对于可持续发展的决心和雄心。

- 随着全球政策环境逐渐变得严格,强制性的ESG相关披露将是未来的大势所趋。SLB的相关信息披露责任则是企业对于此类披露的良好实践机会,为未来强制性的ESG相关披露做充足的准备。

发行人可能面临的挑战:

雄心必然伴随着挑战。如前文所提到的,发行SLB时选择的KPI 应对发行人的核心可持续发展战略具有实质性。这就意味着SLB将市场的目光聚焦于发行人的整体可持续发展表现。而对于传统绿色、社会或可持续发展债券,仅债券募集资金所支持的项目会受到市场的监督 。相比之下,发行SLB显然会给公司带来更大的挑战,发行人应做好准备投入更多的精力和资源,以提升公司的整体可持续发展表现。

发行人可能面临的风险:

一直以来,与可持续发展相关的融资工具都可能在一定程度上受到外界关于“漂绿”的指控,这会对企业造成严重的名誉损伤。想必SLB市场也难以对此免疫。

究其根本,SLB的使用还是要落实到切实的对于可持续发展的贡献或发行人实质性地提升公司整体的可持续发展表现。所以,为了降低上述潜在的风险,发行人应谨慎地遵照SLBP的规定,选择可信的KPI并设置有雄心的SPT;指定外部评审人员提供第二方意见来证明所发行的SLB符合SLBP的规定也会对降低这一风险有所帮助。

与可持续发展挂钩债券对于投资者意味着什么?

为投资者带来的好处:

- SLB这种特征鲜明的新型工具的出现,为以可持续发展为导向的投资者提供了更多样的投资选择,帮助他们进一步分散投资组合风险。

- 随着SLBP的推出,因其对于SLB发行人信息披露的细致指导和严格要求,SLB将会具有很高的信息透明度,这使得投资者可以很好地理解和评估SLB。

- SLB对于KPI的选择和与绩效挂钩的特征较大程度上地保证了发行人对其可持续发展战略的负责,这使得SLB成为以可持续发展为导向的投资者的理想投资选择。

与可持续发展挂钩债券及可持续债券市场的未来

基于关键特征的高度相似性,市场普遍预期SLB将会追随可持续发展表现挂钩贷款(SLL)在过去一年的巨大成功(想要深入了解关于可持续发展表现挂钩贷款,请参考往期文章【可持续发展表现挂钩贷款】为经济发展带来新动能。SLBP对于市场的规范作用同样能够在一定程度上助力SLB市场的发展。这也将进一步带动整个可持续债券市场(sustainable bond market)的扩大。

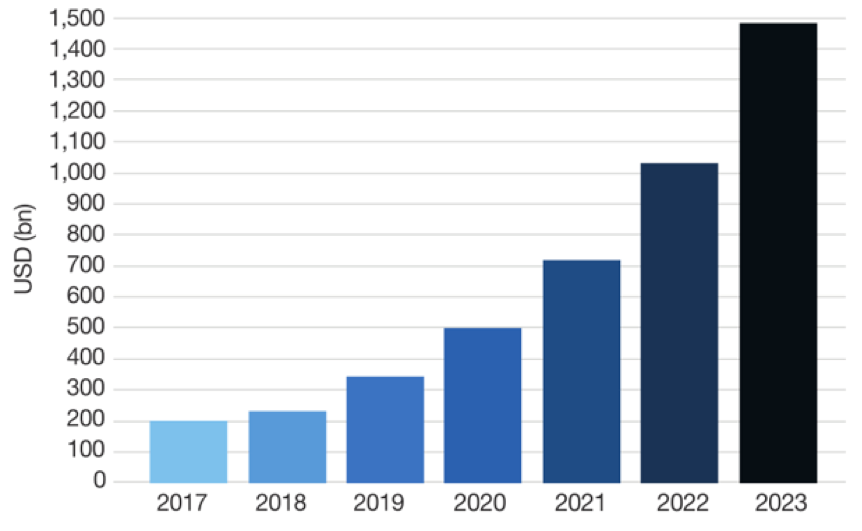

图1:可持续债券市场预测Sustainable Bond Market Forecast (Source: DZ Bank, 2020)

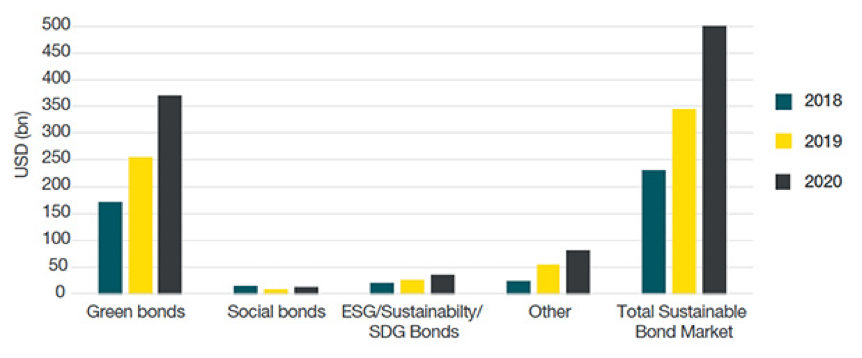

图2:可持续债券市场Sustainable Bond Market(Source: DZ Bank, 2020)

结语

随着全球对于气候和可持续发展议题关注的日益增强,投资者和潜在发行人对于可持续债券(sustainable bonds)的需求都将持续上升。这必然会加速该市场的发展和壮大。这种发展将不仅仅局限于市场规模的扩大,还将体现在新的金融产品和工具的推出。我们可以合理预见,随着市场加深对于气候和可持续发展议题的理解,如同SLB的创新型工具将会不断涌现。这将极大地促进可持续发展的进程并为市场参与者带来新的机遇。

中国节能皓信是一家可持续发展战略咨询机构,致力于根据企业和金融机构的可持续发展需求提供多元化的咨询服务和智能化产品,包括ESG与气候变化的管治、战略、风险管理、可持续金融、信息披露、环境技术咨询及EnvAI管理系统等。作为香港证监会气候变化技术专家组成员、香港绿色金融协会创会单位及ESG工作组主席,我们持续参与协助中港两地ESG与可持续金融政策制定和闭门咨询,对企业和金融机构的可持续发展具有深刻理解。

参考资料:

1.ICMA. (2020). Sustainability-Linked Bond Principleshttps://bit.ly/2OGCebZ

2.Linklaters. (2020). ICMA’s Sustainability-Linked Bond Principles align with ENEL issuancehttps://bit.ly/3fMOqUN

3.ENEL. (2019). Enel successfully places its first “General Purpose SDG Linked Bond” on the European market with a multi-tranche issue of 2.5 billion euros

https://bit.ly/2CwS4DK

4.Fried Frank. (2020). New ICMA Guidance on Sustainability-Linked Bonds

https://bit.ly/32ARrnn

5.Freshfields Bruckhaus Deringer LLP. (2020). A new tool in the sustainable finance toolkit - the Sustainability-Linked Bond Principles

https://bit.ly/30u6yMJ

6.Loyens & Loeff. (2020). Sustainability in the Debt Markets: transparency for investors remains key

https://bit.ly/2BmgmQm

7.Clifford Chance. (2020). SUSTAINABILITY-LINKED BONDS – MAKING SENSE OF SLBs, KPIs AND SPTs

https://bit.ly/3eNZSxO

8.Pratsch. (2020). The 2020s – The decade of Sustainable Bonds

https://bit.ly/3fOQ8om

- 订阅我们的微信公众号 -

微信号:中节能皓信CECEPEC

中国节能皓信环境顾问集团

CECEP ENVIRONMENTAL CONSULTING GROUP

可持续发展管理咨询 | 可持续投资及金融方案 | 环境管理咨询

绿色建筑咨询 | EnvAI智能化管理平台 | 专业培训服务