【ESG投资洞见】金融机构该如何应对环境、气候风险?

政策背景

9月22日,国家主席在75届联合国大会一般性辩论上郑重宣布根据新华社官方报道:中国二氧化碳排放力争于2030年前达到峰值,并努力争取在2060年前实现碳中和的目标。随后,10月13日中共中央政治局常委、国务院副总理,强调要围绕落实我国新的二氧化碳达峰目标与碳中和愿景,组织编制“十四五”应对气候变化专项规划,制定二氧化碳排放达峰行动计划,加快推进全国碳市场建设,积极参与全球气候治理。[1] 生态环境部副部长、生态环境部气候变化应对司司长同时指出深刻落实开展二氧化碳达峰行动,推进全国碳市场建设。[2-3]

我们从上述的梳理可以看出中央对于生态环境的重视程度,以及碳市场建设的紧迫性。在这样的政策背景下, 气候应对司司长表示“按照现行标准,有些投资的方向和领域目前还可以,经济上也还可行。但如果对标2030年前碳排放达峰和2060年前实现碳中和的目标,可能就会存在投资风险。”[4]

金融机构应关注环境、气候风险

当前,环境、气候风险成为金融风险的重要来源之一已经成为了全球金融监管机构的共识,央行和监管机构绿色金融网络(NGFS)在今年九月重磅发布了《金融机构环境风险分析综述》和《金融机构环境风险分析案例集》,呼吁金融机构关注气候风险。气候风险主要分为物理风险(台风、洪水、干旱等极端天气、森林火灾等)以及转型风险(主要是转型政策风险比如碳排放交易机制、碳税的引入以及新兴科技的冲击)。

今天我们将针对NGFS发布的《金融机构环境风险分析综述》中的一个物理风险应对案例进行分析,另外,在转型风险层面,我们将对施罗德投资应对碳价风险的量化方案以及摩根大通应对气候变化的方案进行梳理与总结。

金融机构如何应对?

银行业-物理风险分析与案例

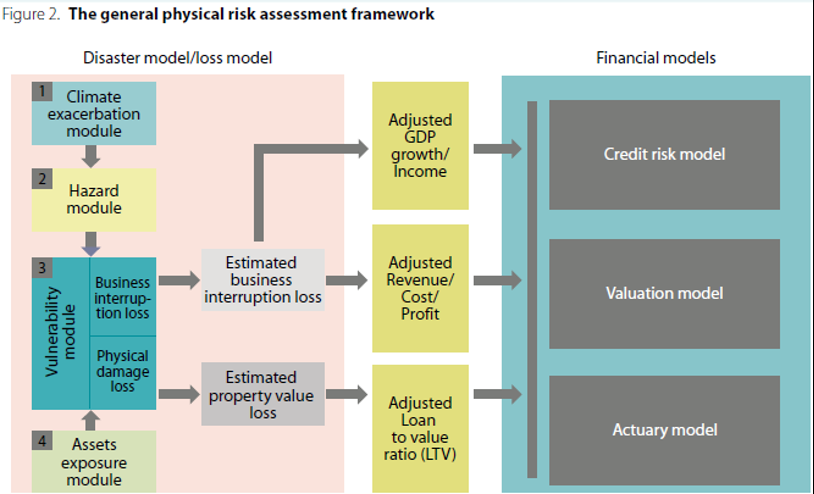

在NGFS报告中,由清华大学开发的气候物理风险评估模型,主要应用于气候风险对于金融风险的影响。在这个模型中,主要考虑了重大灾害风险例如台风、洪水、干旱等对于公司的影响,从而转换到财务表现上,进而影响到与之有关的银行信贷风险。物理风险的测算主要分为两个部分:1. 灾害损失模型 2. 金融风险模型。

灾害损失模型主要评估两方面的内容:一是灾害带来的直接物理损失,比如房屋损坏等;二是由于灾害天气导致的间接财务损失,比如停工等。灾害损失所带来的影响将通过财务模型,调整相应的指标。[5]

这一部分包含四个模块,由气候变化加剧效应模块、历史灾害模块、资产暴露模块和脆弱性模块组成。气候变化加剧效应模块描述在不同气候情景下,气候变化对各种灾害的加剧程度,包括灾害发生的强度和频率。历史灾害模块记录和描述特定灾害按照历史规律(不考虑气候变化因素的影响)发生的概率和强度。结合气候变化加剧效应模块,这两部分将生成气候变化情景下未来可能发生的灾害情景。资产暴露模块描述所研究的资产在灾害影响地区的地理分布,用来与灾害的地理分布做空间上的对应。脆弱性模块描述灾害强度和资产损失之间的对应关系。[6]

金融风险模型主要解决灾害对于财务表现的影响,通过灾害损失模型的结果应用到财务模型中,从而得到相应的指标调整。在银行业中,预期损失模型(即Expected Loss (EL)模型)被广泛使用,该模型主要有三个风险度量指标组成:分别是违约概率(Probability of Default(PD)),违约暴露度(Exposure at Default(EAD))以及违约损失(Loss Given Default(LGD))。 [5]

根据测算,在极端情景下(考虑IPCC RCP8.5排放路径以及气候变化的极端加剧效应),到2050年房贷违约率相比基准情景可能上升2.5倍。

图1: 金融企业面临的物理风险测算框架(来源:NGFS)

该分析思路与中节能皓信的个股研究报告《海螺水泥环境及气候风险分析报告》中不谋而合,通过分析历史灾害天气的强度与频率,分析海螺水泥集团的生产型工厂所处位置与灾害范围的对应,从而得出潜在财务损失。该数值可以进一步运用在金融模型的参数调整与测算中。除此之外,海螺水泥研究报告还进一步阐释了水资源风险、灾害天气对于上下游的影响从而进一步影响海螺水泥集团的表现。

转型风险-施罗德应对碳价上升

资产管理-转型风险分析与案例

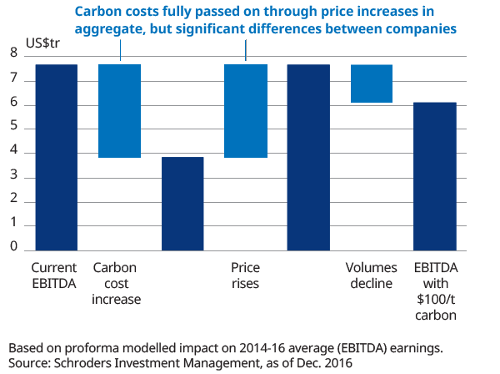

转型风险中,碳市场引入以及碳价将成为公司的主要气候转型风险。正如文中开头所强调,我国碳市场的建设进程将不断加快,高排放企业将会面临碳配额成本,随着市场的逐步成熟,该成本将进一步扩大。根据施罗德研究,当我国的碳交易市场正式建立后,大约全球四分之一的碳排放将会被标价。即使全球碳排放市场所覆盖的行业在逐步扩大,在目前的全球平均碳价下所产生的经济影响十分有限。但在强力的政府干预下,要求减少碳排放、实现碳中和的情形下,碳价将是不可忽略的一部分。施罗德提出的碳风险值模型(Carbon VaR)主要有三个核心要素构成:1. 碳排放(包括范围1,范围2外购电力,以及供应链范围内的碳排放)2. 碳价(使用了全球统一的价格)3.需求效应(即需求弹性,由于价格的上升导致的需求下降的程度)。该模型的主要逻辑为:通过碳排放总量与碳价估算企业所面临的的碳成本,假设碳成本全部转移至产品价格,产品价格的上升会导致需求量的减少,最终引起息税前利润的减少。

图2: 碳价上升导致的利润减少的可能性(来源:施罗德投资)

根据施罗德测算,如碳排放权价格水平超过100美元每吨二氧化碳,几乎全球一半的上市公司的盈利将面临超过20%的涨跌。[7]

对于碳价影响产生的风险,相对于施罗德对于全球上市公司的碳风险值的测算,中节能皓信在个股研究报告中更加具体,我们通过敏感性分析得出碳市场的建立对于利润的影响,除此之外,研究报告中还包括海螺水泥在2018年开始的碳捕集(CCS)项目的财务可行性,以及今后对财务的影响。从而帮助投资者预判风险、做出明智的投资决策。

转型风险-摩根大通资产管理实践

在摩根大通的综合气候风险评估方法中,着重分析股权的内在价值,并结合基本面分析。在这套风险评估方法中,重要性着重资产状况、资本配置、成本结构(包括潜在碳税)、地方政策、商业模式与技术进步。治理方面着重评估被投企业是否有一套完善的可以主动识别、评估、管理气候风险与机遇的治理体系。披露方面摩根大通主要评估气候信息评估水平、与整体行业披露的一致性,公司是否将气候问题纳入风险评估或风险报告框架等。

除此之外,摩根大通的应对转型风险的实践中,还会更深层次地了解投资组合的气候风险敞口。主要通过碳排放总量、相对碳排放量和碳强度,以及加权平均碳强度指标来衡量投资组合的碳足迹。

摩根大通在投资实践中非常注重前瞻性,如果被投企业积极响应其所面临的环境、气候风险,积极地采用相关战略,则在相同碳足迹的情况下,也可以给予较为乐观的评价。[8]

从气候风险模型在银行业的应用可以看出气候物理风险已经在切实影响着企业未来的表现,灾害天气的不可控已然成为影响金融风险的一大源头,金融机构应逐步将气候风险考虑纳入风险管理体系。转型风险中,政策加紧,比如全国碳市场建设,更加严格的排放标准等将会造成高排放企业的成本上升,在新兴科技的冲击下,比如可持续能源的应用率逐步上升以及成本逐渐降低,煤炭企业势必会收到需求降低的影响。在判断碳市场风险上,施罗德投资公司通过量化碳价的财务影响达到更优的投资判断。摩根大通资产管理公司则从另一个策略角度,提供了在股权投资时应对气候风险重点评估的部分,最重要的是摩根大通更加看重未来表现而不是绝对数据。中国节能皓信开发的个股研究《海螺水泥环境风险研究报告》从物理风险、转型风险两个层面对海螺水泥进行测算与分析,内容上在环境、气候风险分析上也更加深入、具体。

在金融机构对于环境、气候风险的关注度逐步上升、我国对于碳减排要求更加严格的背景下,金融机构应尽早采取相关的风险控制措施进行调整,方可顺应大形势的发展,减少未来投资损失。中国节能皓信为企业及金融机构提供专业完善的绿色金融服务,积极探索创新市场内容,与境内外政府部门和其他重要利益相关方积极合作,拥有一流的国际化金融与专家团队。中国节能皓信绿色金融团队提供专业的绿色债券第三方认证服务;积极进行责任投资研究,能够为企业提供ESG投资策略与数据分析;提供项目ESG影响及风险评估服务,帮助企业与投资者深刻了解ESG风险,引导企业可持续发展。中国节能皓信专业的团队为企业绿色金融道路持续引航。 如希望了解更多绿色金融相关内容,欢迎与我们联络。

宋菁

中国节能皓信副总经理

香港绿色金融协会ESG披露及整合工作组联席主席

电话:+852 3107 0711

邮箱:joysong@cecepec.com

中国节能皓信: 市场部

电话:+852 3107 2398

邮箱:inquiry@cecepec.com

赵俊峰

中国节能皓信绿色金融部门助理副总裁

电话:+86 5811 6018

邮箱:zhaojunfeng@cecepec.com

参考资料:

[1]http://www.xinhuanet.com/2020-10/13/c_1126601972.htm

[2] https://mp.weixin.qq.com/s/Urk2Hj158RiP0-ygJyeq7w

[3] https://mp.weixin.qq.com/s/n9_C43FoRiZxbHOByt1Lrg

[4] https://www.sohu.com/a/421273979_114986

[5] 金融机构环境风险综述https://www.ngfs.net/sites/default/files/medias/documents/overview_of_environmental_risk_analysis_by_financial_institutions.pdf [6] https://mp.weixin.qq.com/s/gcdE4dQqg-g7HPlq4l9-kQ

[7] Schroders, https://www.schroders.com/en/ch/asset-management/themes/climate-change-dashboard/carbon-var/

[8]J.P.Morgan. 2019. Assessing climate risk in equity investing. https://am.jpmorgan.com/content/dam/jpm-am-aem/global/en/insights/portfolio-insights/pi-climaterisk.pdf

- 订阅我们的微信公众号 -

微信号:中节能皓信CECEPEC

中国节能皓信环境顾问集团

CECEP ENVIRONMENTAL CONSULTING GROUP

可持续发展管理咨询 | 可持续投资及金融方案 | 环境管理咨询

绿色建筑咨询 | EnvAI智能化管理平台 | 专业培训服务