【政策梳理及独家解读】联交所刊发有关检讨《企业管治守则》及相关《上市规则条文》的咨询文件——ESG报告发布时间再往前提?

前言

继《环境、社会及管治报告指引》(2019修订版)(“ESG新规”)后,香港联合交易所有限公司(“联交所”)的环境、社会及管治(“ESG”)披露要求又再次加强啦。

2021年4月16日,联交所刊发有关检讨《企业管治守则》及相关《上市规则条文》的咨询文件(“咨询文件”),其中包括引入多项新措施以提升香港上市发行人的企业管治水平,当中涵盖企业文化、董事会独立性、多元化政策及ESG披露和水平等。该咨询文件主要就“企业管治”和“ESG”这两个项目进行修订,对香港上市公司而言,最直接影响的就是年报/半年报中的企业管治报告和年度ESG报告内容的调整。

其中一下子引起小编注意的是,“……咨询文件中亦有提到将来联交所会考虑将ESG报告与年报的刊发时限一致”,即ESG报告发布时间须和年报发布一致。好家伙,发布时间的提前原来以前就埋下了伏笔。若这项建议被采纳,其就会在发行人2022年1月1日或之后开始的财政年度生效。那也就是说对于财政年度是1月1日开始的上市公司,其2022年ESG报告就要和年报同时发布了。

图:联交所ESG报告刊发时限要求加强时间线

联交所ESG报告刊发时限要求加强时间线

下面请让小编来梳理一下该咨询文件所述变化的详细内容:

在变化之下,公司又有什么工作需要提前准备和应对的呢?提取关键字,想要知道答案,请留意接下来小编为各位准备的深入解读:

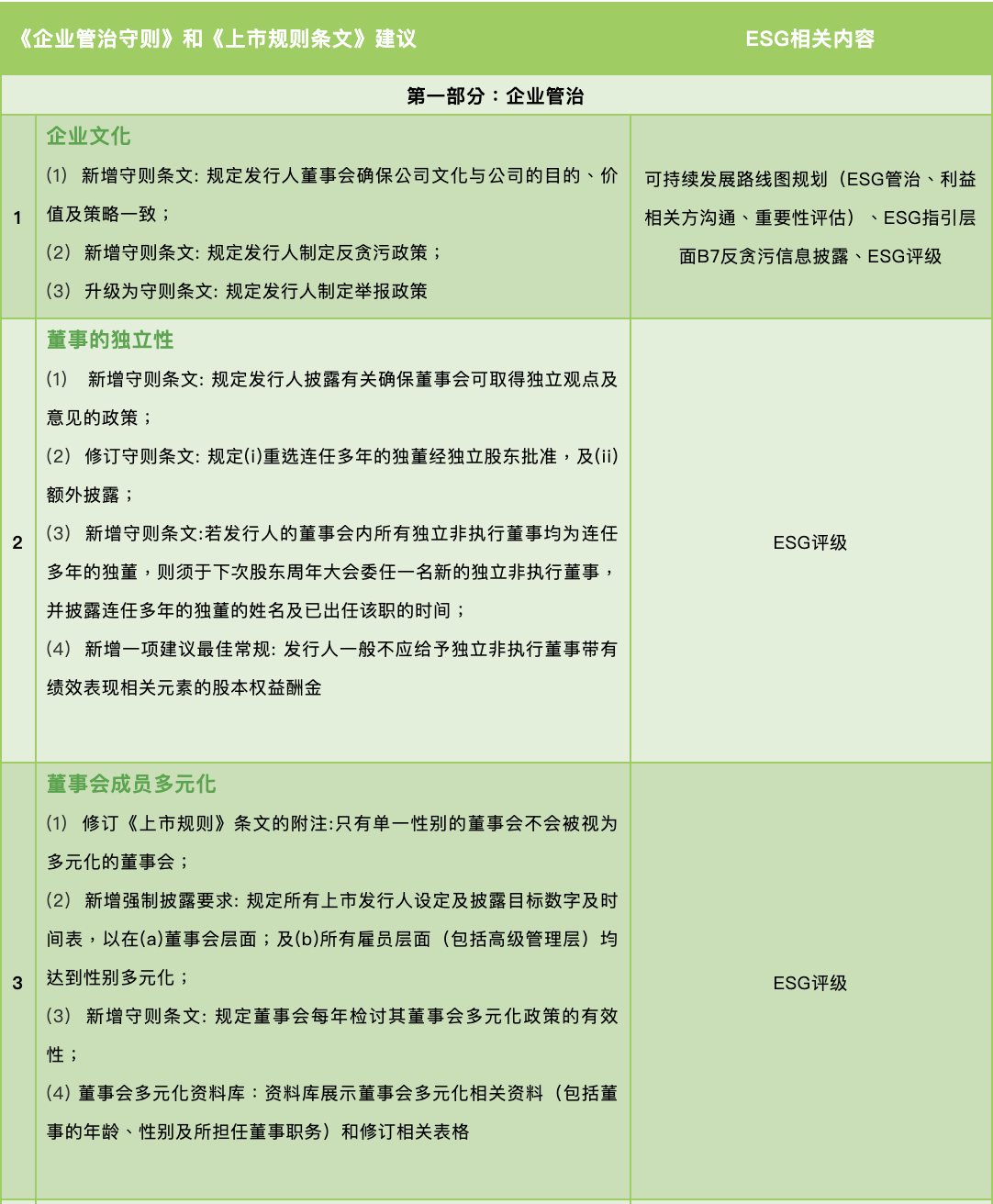

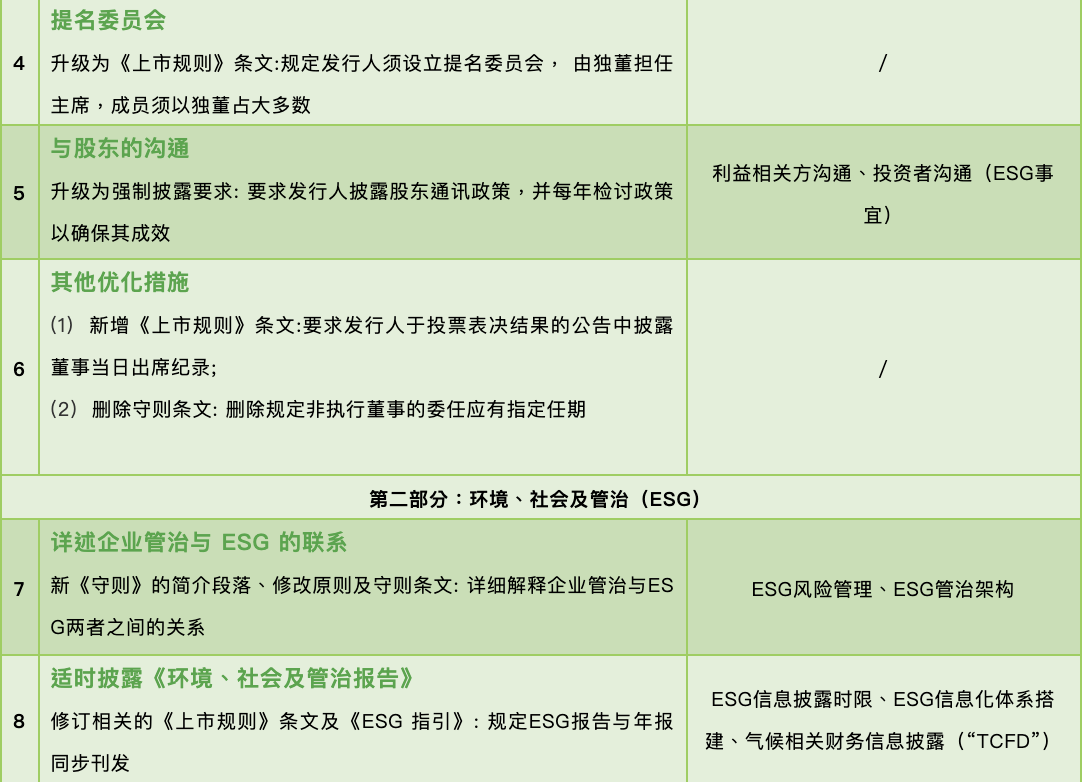

企业文化

该项要求上市公司须就企业文化作高质素的披露,从而有助于利益相关方了解公司文化的事宜,其中包含描述公司的愿景、策略、评估及监测流程等。其与上市公司可持续发展路线图规划工作不谋而合。上市公司可就该建议结合可持续发展路线图规划及早开展相关工作,其中包含上市公司ESG策略的拟定、ESG管治架构的完善、利益相关方沟通及调查、重要性评估工作的开展。

对于制定反贪污政策及举报政策,联交所《ESG报告指引》一直规定需披露反贪污相关的政策及管理方法,而该等项目亦是资本市场ESG评级项目的其中一个关注点,上市公司可在该项要求的基础之上,根据ESG评级的要求进一步完善反贪污政策及举报政策,并进行详细披露。

董事独立性

该项目亦是资本市场ESG评级项目的其中一个关注点,上市公司可根据咨询文件建议内容及ESG评级的要求及早进行审视。

董事会成员多元化

该项目亦是资本市场ESG评级项目的其中一个关注点,尤其是董事会成员中男女比例,上市公司可根据咨询文件建议内容及ESG评级的要求及早进行审视。

与股东的沟通

该项目要求政策定明股东可透过哪些渠道了解上市公司并表达意见,并且列出采取哪些步骤征求和了解股东和利益相关方的看法。该项亦属于ESG报告中利益相关方沟通的相关内容,上市公司需进一步加强利益相关方沟通的事宜,并且落实投资者问询回复的工作。

根据深圳证券交易所发布上市公司2020年投资者关系管理状况调查报告显示, 70%的公司认为ESG评级对投资者信息有重要影响,约一半公司表示2020年曾答复过ESG相关提问。现时越来越多投资者、股东关注公司的ESG管理政策及表现,并且透过书面或会议沟通方式与上市公司进行确认。例如贝莱德(BlackRock)依据其可持续投资原则发函问询公司有关可持续会计准则委员会(“SASB”)和气候相关财务信息披露(“TCFD”)的披露规划和情况。

因此公司ESG管理应不仅只着眼于披露工作,而是需要更多留意股东、利益相关方的关注点及需求,从而拟定、调整公司自身ESG的发展战略方向。

详述企业管治与 ESG 的联系

该项目将ESG风险管理、ESG表现和汇报相关的事宜纳入《企业管治守则》中“良好企业管治的原则、守则条文及建议最佳常规”部分。即公司需在已有的风险管理及内部监控流程中纳入ESG风险事宜,并更加注重ESG风险的管理事项。

因此除ESG报告外,公司或需于企业管治报告中添加ESG风险相关事宜。小编特别提醒,企业管治报告和ESG报告中相关内容应当保持一致。

适时披露《环境、社会及管治报告》

ESG报告发布时间又提前啦!上市公司应进一步提高ESG报告工作的效率,并且依据重要性评估结果,以简练的语言,为利益相关方精心准备ESG报告。而在信息化时代,上市公司亦可逐步开展ESG信息化体系建设的工作,提高生产力和工作效率,确保信息的准确性和连贯性。

此外,咨询文件中以较多篇幅描述TCFD信息披露事宜,例如咨询文件中提及“我们(联交所)亦鼓励发行人在根据《ESG报告指引》披露气候相关资料时考虑《TCFD建议》”,即公司亦可加强关注并可开展TCFD相关工作。

总结

该咨询文件中的建议如果落实,那修订后的《上市规则条文》和《企业管治守则》(有关连任多年的独董的建议除外)拟于2022年1月1日或之后开始的财政年度实时生效。就有关连任多年的独董的建议而言,将由2023年1月1日或之后开始的财政年度生效。也就是说,上市公司还有1年多的时间进行准备。小编强烈建议上市公司将此次变更和之前针对ESG新规要求的准备工作一并推进。

总的来说,联交所进一步提高企业管治和ESG信息披露的要求,其目的是为了鞭策上市公司进一步提升自身的企业管治和ESG管理水平,并且一定程度上也包括气候相关事宜的管理水平。

小编相信ESG的要求逐渐提高是必然的发展趋势,也许在该咨询文件中也会为后续加强披露要求埋下了一定的伏笔。篇幅有限,如果需要小编精心准备的更深度的分析,优秀的你,请戳下面的联系方式与我们优秀的团队联系!

宋菁

中国节能皓信副总经理

香港绿色金融协会ESG披露及整合工作组联席主席

电话:+852 3107 0711

邮箱:joysong@cecepec.com

中国节能皓信:市场部

电话:+852 3107 2398

邮箱:inquiry@cecepec.com

参考来源:

1.https://www.hkex.com.hk/News/Regulatory-Announcements/2021/2104162news?sc_lang=zh-HK;

2.https://www.hkex.com.hk/-/media/HKEX-Market/News/Market-Consultations/2016-Present/April-2021-Review-of-CG-Code-and-LR/Consultation-Paper/cp202104_c.pdf?la=zh-HK;

3.http://www.szse.cn/aboutus/trends/news/t20210409_585489.html;

4.https://www.blackrock.com/corporate/investor-relations/larry-fink-chairmans-letter

- 订阅我们的微信公众号 -

微信号:中节能皓信CECEPEC

中国节能皓信环境顾问集团

CECEP ENVIRONMENTAL CONSULTING GROUP

可持续发展管理咨询 | 可持续投资及金融方案 | 环境管理咨询

绿色建筑咨询 | EnvAI智能化管理平台 | 专业培训服务

*本文所载资料内容仅供一般参考使用,由于政策更新及市场交替等因素,本集团不能保证这些资料在您收取时或日后仍然准确。本集团将不对任何在没有详细考虑相关情况及获取适当专业意见下依据本刊物所载资料行事之行为承担任何责任。第三方机构如欲转载文章,请原文转载不得修改,且标注来源。如需改动文章内容,请事先获得中国节能皓信书面同意。