【深度解析ESG】怎么做好重要性议题评估?这个新标准你必须知道!

什么是双重重要性?

双重重要性是影响重要性和财务重要性的结合:

- 财务重要性:如果可持续议题对企业产生财务影响,那么从财务角度来看,该可持续发展议题是重要的。

- 影响重要性:如果可持续议题对人或环境在短期、中期或长期产生实际或潜在重大影响,则从影响的角度来看,该可持续发展议题是重要的。

双重重要性的发展趋势

近些年,越来越多的投资者开始关注可持续发展对企业财务的短期、中期、长期影响,并期待企业披露更多的可持续量化财务信息。为了响应这一趋势,众多国际报告披露框架开始采纳“双重重要性”作为企业重要性议题的判定方式。

- 2019年:欧盟委员会在《气候相关披露框架应用指南》中首次提到了双重重要性的评估方式。

- 2020年:国际财务报告准则(IFRS)在《可持续发展报告咨询文件》中介绍到,一些利益相关者有兴趣制定参考“双重重要性”原则的标准。

- 2021年4月:欧盟委员会提出《企业可持续发展报告指令》CSRD征求意见稿,拟替代以前适用的非财务报告指令(NFRD),作为欧盟公司的统一报告标准。该标准要求企业按照双重重要性原则对重要性议题进行判定。欧洲财务报告咨询组(EFRAG)发布了双重重要性方法学草案并公开征集意见。本文后续所介绍的定义及方法学主要参考了此草案。

- 2021年5月:国际报告倡议组织(GRI)于官网发布《双重重要性:概念、应用与议题》,介绍“双重重要性”的含义与应用,强调这一全新概念的引入将有助于提升可持续发展报告的披露质量,进一步帮助投资者和其他利益相关者做出更好决策。

与传统重要性议题评估维度的区别

视角

双重重要性在对重大环境与社会影响的基础上,添加了财务的视角,对议题进行双重判定。

象限判定

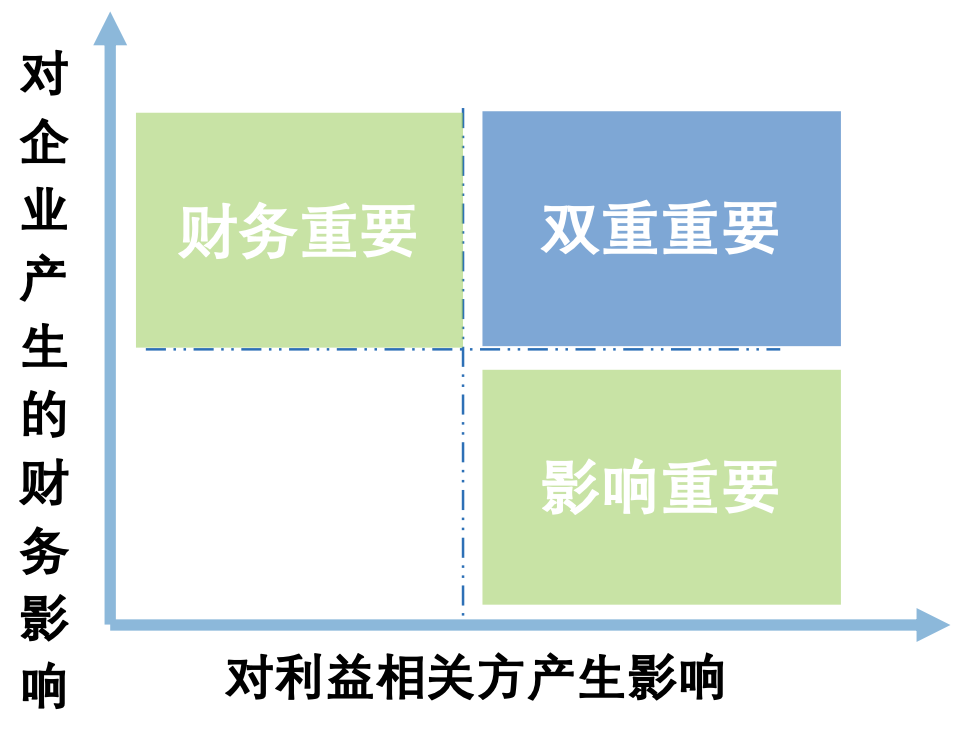

重要性议题的选定应该为影响重要性和财务重要性的结合,不是交集,是满足其中一个的重要性即可。即议题A只需要满足财务重要性或者影响重要性即为重要性议题(如下图)。

图:重要性议题矩阵示例

报告披露角度

企业对于影响重要性高的议题和/或财务重要性高的议题需要不同角度的披露,即议题A若为财务重要性议题,报告披露时则应从财务的角度对其的影响或采取的措施进行披露。

举例:温室气体排放议题:

- 如果从影响的角度确定温室气体排放的主题具有实质性,报告披露时应确保企业影响的规模和范围的透明度,例如披露各种范围的温室气体排放数据。

- 由于从财务角度来看,温室气体排放信息也可能很重要,因此可能会就企业创造价值的能力的影响设计额外披露要求,例如披露碳定价机制或参与碳配额交易计划对企业的财务影响。

双重重要性的评估方法

财务重要性建议企业从“资本”的角度出发,通过内部研讨和外部专家咨询等方式,按照国际综合报告理事会IIRC的六种资本类型分类,对重要性议题进行评估,即金融资本、生产资本、人力资本、社会关系资本、自然资本和智力资本。影响重要性从影响的严重程度、影响的范围、和影响的可补救性三个维度评估重要性议题的参数。评估时,企业应与公认的专家、组织或机构协商,也应参考现有关于该议题的研究以及最新的信息。

结语

近年来,社会上关于优先发展经济还是保护生态环境一直争论不下。如何更好地平衡两者的关系是全球政府、各大企业都在摸索的关键问题。通过使用双重重要性原则,在评估重要性议题时同时考虑财务和影响重要想两个维度,不仅可以完善重要性议题的识别过程,更有利于企业整合思维,真正的将可持续发展理念融入企业的管治和运营中。

宋菁

中国节能皓信副总经理

香港绿色金融协会ESG披露及整合工作组联席主席

电话:+852 3107 0711

邮箱:joysong@cecepec.com

中国节能皓信: 市场部

电话:+852 3107 2398/+86 0755 2337 3860

邮箱:inquiry@cecepec.com

参考文献:

1. European Commission, Guidelines on reporting climate-related information. https://ec.europa.eu/finance/docs/policy/190618-climate-related-information-reporting-guidelines_en.pdf?_hsenc=p2ANqtz--en-KSC6bQ1fEO_z0WjrSHCPC4kjxKZ-c86mLdsbfxdPjTeIiIQdcYK0dxgIq7f26YQMtg-LjErJmB-pXqFaHJNWxsrA&_hsmi=73793521

2. IFRS, Consultation Paper on Sustainability Reporting. https://www.ifrs.org/content/dam/ifrs/publications/requests-for-information/english/2020/consultation-paper-on-sustainability-reporting.pdf

3. European Financial Reporting Advisory Group, [Draft] European Sustainability Reporting Guidelines 1 Double materiality conceptual guidelines for standard-setting. https://www.efrag.org/Assets/Download?assetUrl=/sites/webpublishing/SiteAssets/Appendix%202.6%20-%20WP%20on%20draft%20ESRG%201.pdf

4. GRI, The double-materiality concept: Application and issues. https://www.globalreporting.org/media/jrbntbyv/griwhitepaper-publications.pdf

5. IR Background Paper Capitals: https://www.studocu.com/en-za/document/university-of-pretoria/financial-management/ir-background-paper-capitals/22566614

*本文所载资料内容仅供一般参考使用,由于政策更新及市场交替等因素,本集团不能保证这些资料在您收取时或日后仍然准确。本集团将不对任何在没有详细考虑相关情况及获取适当专业意见下,依据本文所载资料行事之行为承担任何责任。本文所载之所有内容,如文字,图形,图像,照片,标志,商标,数据和软件(“内容”)均受香港及其他地区的知识产权法及条约保护。第三方机构如欲转载文章,请原文转载不得修改,且标注来源。如需改动文章内容,请事先获得中国节能皓信书面同意。未经中国节能皓信事先书面许可,不得以任何方式使用商标和商号名称中国节能®,您不得出于促销或广告目的或其他目的或影响第三方的目的在任何公共媒体中提及中国节能皓信或其授权许可人的任何信息。如果您有任何意见或问题,请联系inquiry@cecepec.com。

- 订阅我们的微信公众号 -

微信号:中节能皓信CECEPEC

中国节能皓信环境顾问集团

CECEP ENVIRONMENTAL CONSULTING GROUP

可持续发展管理咨询 | 可持续投资及金融方案 | 气候及环境管理咨询

绿色建筑咨询 | EnvAI智能化管理平台 | 专业培训服务