【ESG投资洞见】从小众到主流的投资策略

前言

ESG (Environment, Social, and Governance),即环境、社会和公司治理。环境方面主要涉及气候变化、自然资源、污染与废弃物等议题;社会方面考量企业在经营中对员工权益的保障,对供应链的管理,消费者保护政策以及与其它利益方的关系等;而公司治理包含董事会设置、内部控制、商业道德等。谈到ESG往往几个主要话题点都围绕信息披露、评估评级和投资整合这几个方面。ESG信息披露指的是企业在公司治理、环境和社会面向的管理政策、风险、影响等非财务绩效信息,这些信息是评估和评级的重要参考资源,ESG信息披露和相关的评估评级为又进一步服务于投资分析和决策参考。

ESG投资是在投资决策过程中,在考虑公司财务因素外,同时融合环境、社会与公司治理因素的投资方式。经过多年的积累,ESG投资理念在全球已经得到养老金、共同基金、捐赠基金等机构投资者的广泛认可,同时在提升资产组合的风险控制和长期收益方面也发挥了一定的作用。

ESG投资在全球的发展

ESG投资在欧美已得到长足发展,但是在新兴市场仍处于早期。近些年来,ESG投资呈快速发展态势。截止至2019年4月,UNPRI已有2372家签约机构,且呈逐年上升态势。

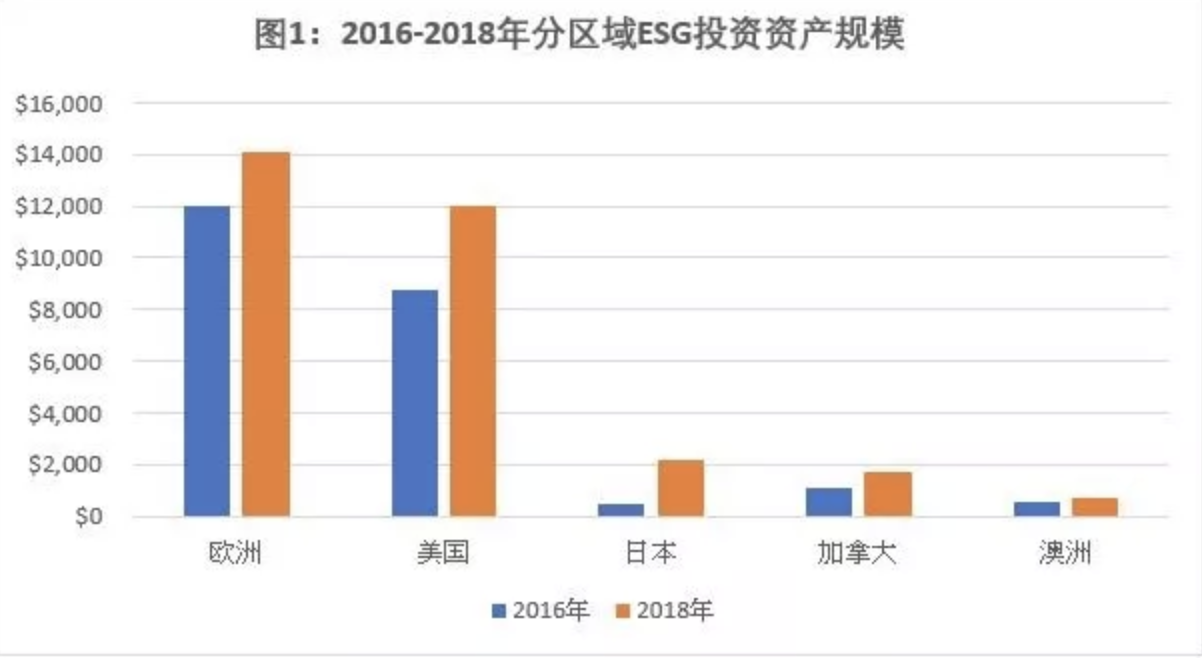

ESG投资起源于欧美,欧洲和美国市场是全球责任投资的领先市场。根据GSIA(2018)统计,欧洲和美国ESG投资资产规模约占全球ESG投资的85%左右。除日本以外的亚洲市场在2018年未被纳入统计范围,在2017年仅为0.2%。

数据来源:GSIA

在中国,ESG投资目前仍处于发展起步阶段。随着A股纳入MSCI指数比例的逐步提升,监管政策的逐步落地,ESG相关管理和投资都将得到迅速发展。

为什么要在投资中运用ESG?

一、运用ESG有利于增加投资表现

- ESG与公司财务绩效有相关性,主要原因为:

- ESG表现优异的公司能够显着降低公司特定风险;

- ESG表现优异的公司对声誉具有积极影响;

- ESG表现优异能够增强客户黏性,改善公司运营,提升公司财务绩效;

- ESG表现优异的公司在面临极端下跌环境中,具有更强的抗风险能力。

同时,众多研究和实践表明,ESG投资和投资回报之间存在正相关关系。与道琼斯指数和标普500指数相比,MSCI ESG Leader指数具有稳定的超额收益。2011-2017年间,MSCI ESG Leader指数的收益率高于道琼斯指数和标普500指数的收益率。以2011年作为基年,2011-2017年间,MSCI ESG Leader指数投资的累计收益率为114.99%(复利收益率为182.23%),标普500指数为100.85%(复利收益率为146.67%),道琼斯指数为95.77%(复利收益率为140.41%)。

比起发达国家,ESG对财务绩效和投资回报的影响在新兴市场国家更为显着,这与新兴市场公司ESG认知和治理水平还有待完善有关。

二、运用ESG投资理念有利于加强风险控制

ESG作为综合评判公司环境、社会和公司治理能力的指标有利于从非财务角度进行排雷。近年来的黑天鹅事件大多集中于ESG治理存在严重问题的公司。红黄蓝幼儿园虐童事件消息一出,股价坠入了深渊,从20美元跌到7美元上下,惨遭腰斩。而ESG能够提醒投资者谨慎投资这些不良企业。

三、ESG符合众多基金受益人、股东及社会整体的诉求

随着可持续发展理念的深入,众多基金受益人和股东要求机构投资者发展ESG投资策略。同时,根据麦肯锡的一项调查,在美国年轻一代中,有超过三分之二的高净值人士认为“我的投资决定是我表达我的社会、政治、环境诉求的一种方式。”

ESG投资除了会给基金收益人和股东带来利润上的回报,也会给我们的社会和生存的环境带来直接的影响。通过ESG投资,在给投资人创造长期的价值回报的同时可以惠及我们社会和环境的可持续发展。

四、监管政策推动了ESG的运用

很多国家已经达成共识,如果投资人在投资过程中没有很好的考量重大的ESG的因素,那意味着投资人没有能够履行信托义务或投资人义务。在亚洲,在过去3年多的时间中也有大概六个国家和地区陆续出台了负责任投资的行为准则,其中包括马来西亚、新加坡、香港、泰国等。

如何将ESG应用于投资?

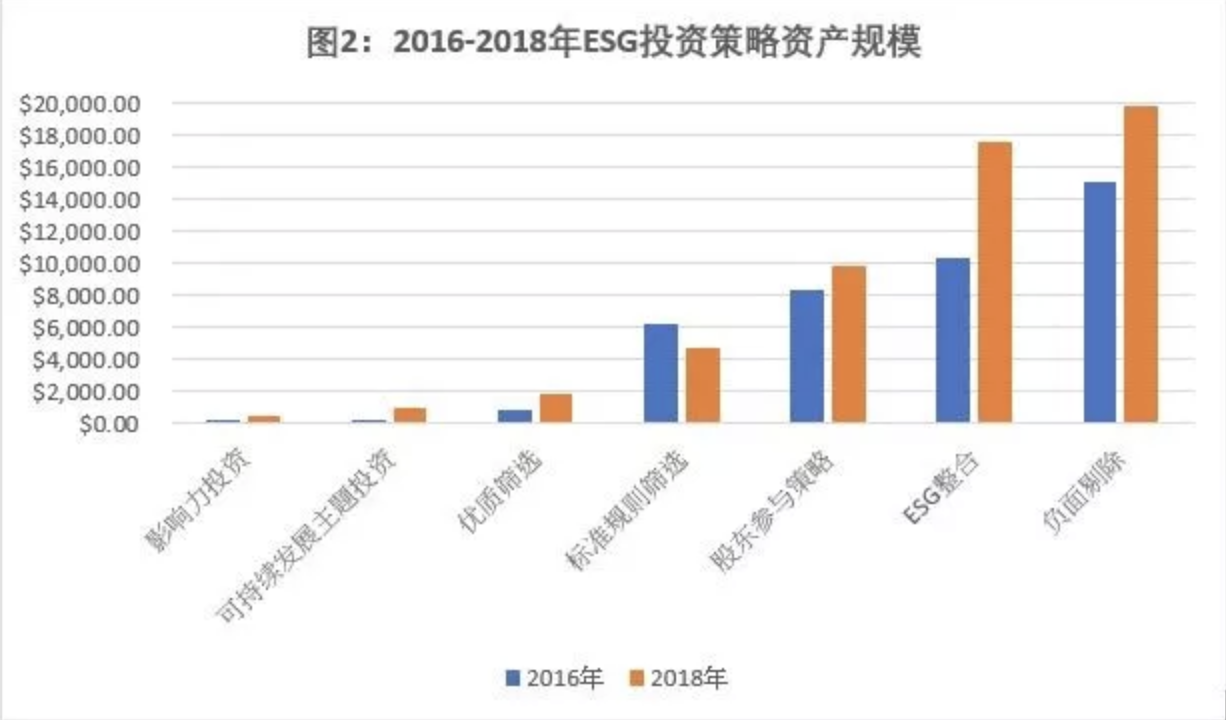

在实践中,ESG的分析既可以是定性的也可以是定量的。目前,ESG投资主要以负面剔除策略和ESG整合策略为主。

其中,负面筛选是跟踪规模最大的策略应用。负面筛选主要是基于风险逻辑,剔除高风险的公司。ESG整合是基于收益逻辑,将ESG作为溢价因子,引入投资过程。ESG整合较为系统地将ESG因子纳入投资分析与决策的过程,通常通过基本面投资、量化投资、smart beta投资或被动投资实现。

数据来源:GSIA

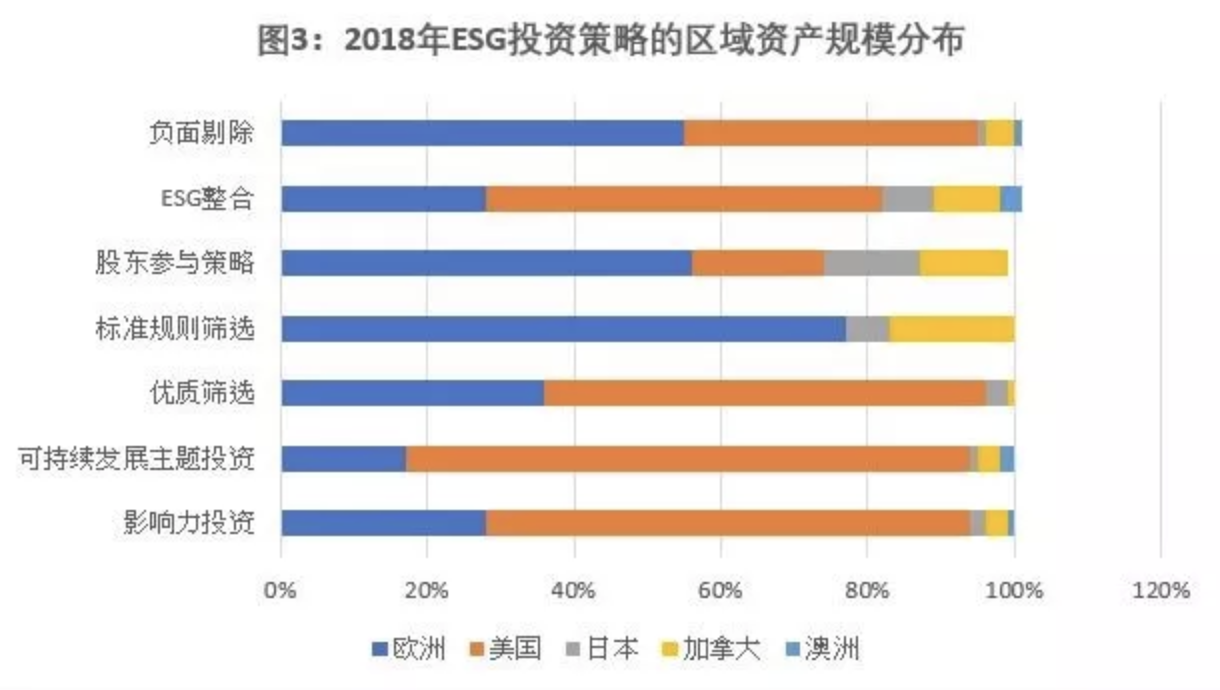

从区域分布来看,不同地区对于投资策略有不同的偏好。美国在2018年未采用标准规则筛选,但相比其在全球39%的ESG投资占比,在优质筛选、可持续发展主题投资、影响力投资策略上占比极高。而占据全球7%ESG投资份额的日本,偏好股东参与策略,但对负面剔除策略使用较少。

数据来源:GSIA

但在ESG投资的发展过程中,目前也面临很多挑战,除了研究框架的不成熟和人才匮乏外,数据的透明性问题和信息披露问题也制约着相关投资的进行。

结语

ESG由于能够提高财务和投资表现,利于加强风险控制等优势,弥补了传统财务分析的不足,越来越得到投资者的认可,逐渐成为一种主流投资策略。但是在投资者认可ESG投资理念与实践ESG投资之间,因为缺乏客观的、可靠的、易于使用的ESG数据而存在巨大障碍。在ESG投资快速发展的当下,有效的ESG数据产品将成为投资者实践ESG投资的重要工具,为ESG投资发展做出重要贡献。

中国节能皓信绿色金融团队构建了上市公司ESG数据库和量化模型来综合评估ESG风险。通过中国节能皓信的ESG模型能够得到具体的上市公司ESG风险数值。一级数据可根据需要从不同维度分解到二级,便于寻找ESG风险来源。该模型适用于所有上市公司,基础数据来源稳定、可靠,可追溯至2014年以来的历史数据,回测数据超额收益明显。相关数据库覆盖中国近600只流动性较好的A股股票,包含近五年沪深300所有成分股。中国节能皓信绿色金融团队将于2019年年底发布该产品,接下来我们也将通过【ESG投资洞见】系列文章,持续进行介绍与分享,敬请期待。如需了解更多关于ESG数据库和量化模型的信息,敬请垂询:inquiry@cecepec.com。

中国节能皓信为企业及金融机构提供专业完善的绿色金融服务,积极探索创新市场内容,与境内外政府部门和其他重要利益相关方积极合作,拥有一流的国际化金融与专家团队。中国节能皓信绿色金融团队提供专业的绿色债券第三方认证服务;积极进行责任投资研究,能够为企业提供ESG投资策略与数据分析;提供项目ESG影响及风险评估服务,帮助企业与投资者深刻了解ESG风险,引导企业可持续发展。中国节能皓信专业的团队为企业绿色金融道路持续引航。