【為何企業熱衷綠債】綠債外部評審助力提升國際資本市場認可度

前言

氣候變化是人類面臨的全球性問題。2021年兩會期間,隨著碳達峰、碳中和首次被寫入政府工作報告,中國提出碳達峰、碳中和目標,並將通過各方面舉措積極布局實現2060年碳中和。中國綠金委主席馬駿首席指出過,實現碳中和需要數百萬億的綠色和低碳投資,其中,絕大部分需要通過金融體系動員社會資本來實現。關於碳中和所需要的綠色低碳投資規模,許多專家和機構有不同的估算。比如,《中國長期低碳發展戰略與轉型路徑研究》報告提出了四種情景構想,其中實現1.5℃目標導向轉型路徑,需累計新增投資約138萬億元人民幣,超過每年國內生產總值的2.5%。隨著中國將長期增加綠色產業的投入,中國經濟的綠色轉型需要大量資本支持。綠色債券作為相對更加長期和穩定的融資來源,將有效幫助綠色產業項目減少期限錯配的風險。作為國際金融中心,香港致力於推動綠色金融發展,並制定綠色和可持續金融的相關政策及計劃。今年5月份,香港金融管理局(金管局)宣布「綠色和可持續金融資助計劃」指引,為符合資格的債券發行及貸款提供資助,促進綠色和可持續債券發行和貸款活動。

企業順應時勢,通過綠色投融資,將能確保企業在符合社會發展規律及政策導向的背景之下,基業長青,與國家共同見證下一個百年發展。

綠色及可持續融資

綠色債券作為一種融資工具,在傳統債券基礎上賦予了新的定義。綠色債券通過資本市場向投資者籌集資金,為能夠在環境、經濟和氣候效益方面帶來積極作用的項目提供融資需求。根據2015年簽署的巴黎協議所訂立的氣候目標,氣候專家預計在15年內需要90萬億美元的綠色投資才能促成這一目標。因此,綠色及可持續相關債券作為綠色投資的一個重要途徑,被廣泛認為是一種創新且雙贏的金融解決方案,能夠為發行人、投資者乃至整個人類社會創造價值。隨著日益突出的地球自然生態問題,以及全球自2020年以來揮之不去的新冠疫情,越發喚起國際社會不斷反思人類與自然之間的關系。在這個環境之下,2020年,全球可持續債務市場規模創造了曆史新高,期間全球市場發行超過7,000億美元的綠色及可持續相關債務,較前一年度翻倍增長。

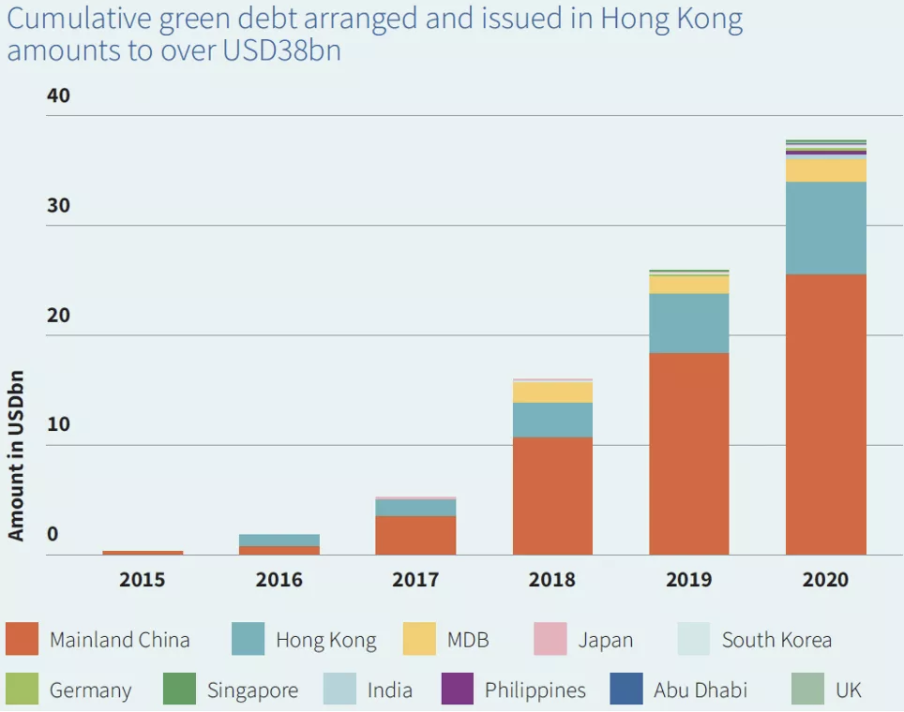

得益於高度的政策扶持,國際化程度及金融市場成熟程度等因素,香港保持其作為中國企業綠色債務境外融資的首選地區。香港地區的綠色債務市場蓬勃發展,在規模及多樣性方面保持明顯增長,2020年期間,香港地區綠色債務發行量超過120億美元,其中綠色貸款為13億美元。如下圖所示,截至2020年底,香港地區累計發行超過380億美元的相關綠色債務。

圖一:各地區近年在香港發行綠色債務的情況

企業為滿足綠色債券相關標准,需要獨立第叁方進行外部評審。近兩年來,根據氣候債券倡議組織(Climate Bonds Initiative)的統計,所有企業在香港發行綠色債券均通過外部評審。根據研究分析,所有不同形式的外部評審均對企業有重要影響,因此,企業通過外部評審機構參與的形式通常能夠使其在發債過程中受益。

外部評審價值體現

從發行人的角度分析,經過外部評審的綠色債券的優勢通常體現在以下方面:

01:經過外部評審的綠色債券更具有成本優勢

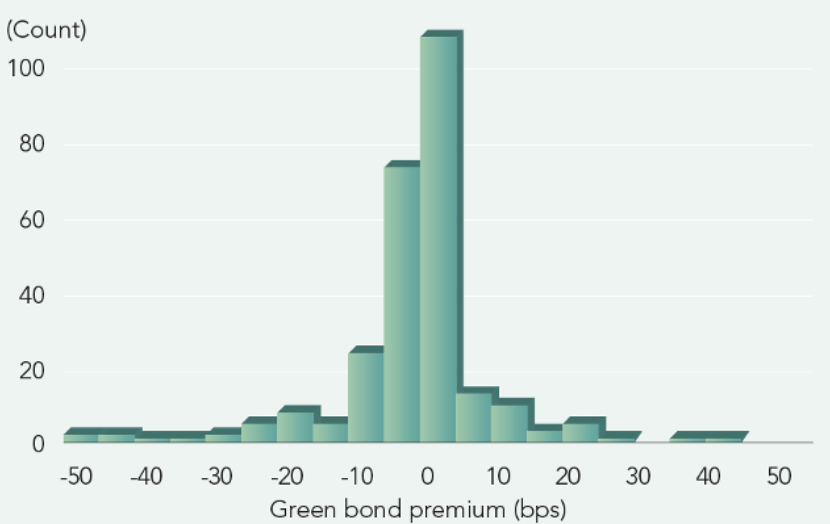

香港貨幣及金融研究中心(HKIMR)2020年的研究報告顯示,基於各大國際數據庫截至2019年6月份的綠色債券數據,經過嚴謹篩選並對比分析得出,相較於各類債券特征(如債券規模、期限、流動性和信用評級)相同或接近的傳統債券而言,綠色債券發行有一定的成本優勢,經過對於267份綠債樣本的分析,平均綠債的負溢價為-1.2bps,如此甚微的優勢無法實質上影響發行人的決定,不過負溢價情況在不同發行人的綠債發行中有較大的差異,當大部分綠債發行的平均溢價接近於零時,有部分綠債發行的負溢價達到了-50bps的規模,對發行人的成本有實質性的改善。

圖二:綠色債券溢價情況分布圖

(每條柱狀圖顯示各溢價范圍內的綠色債券數量)

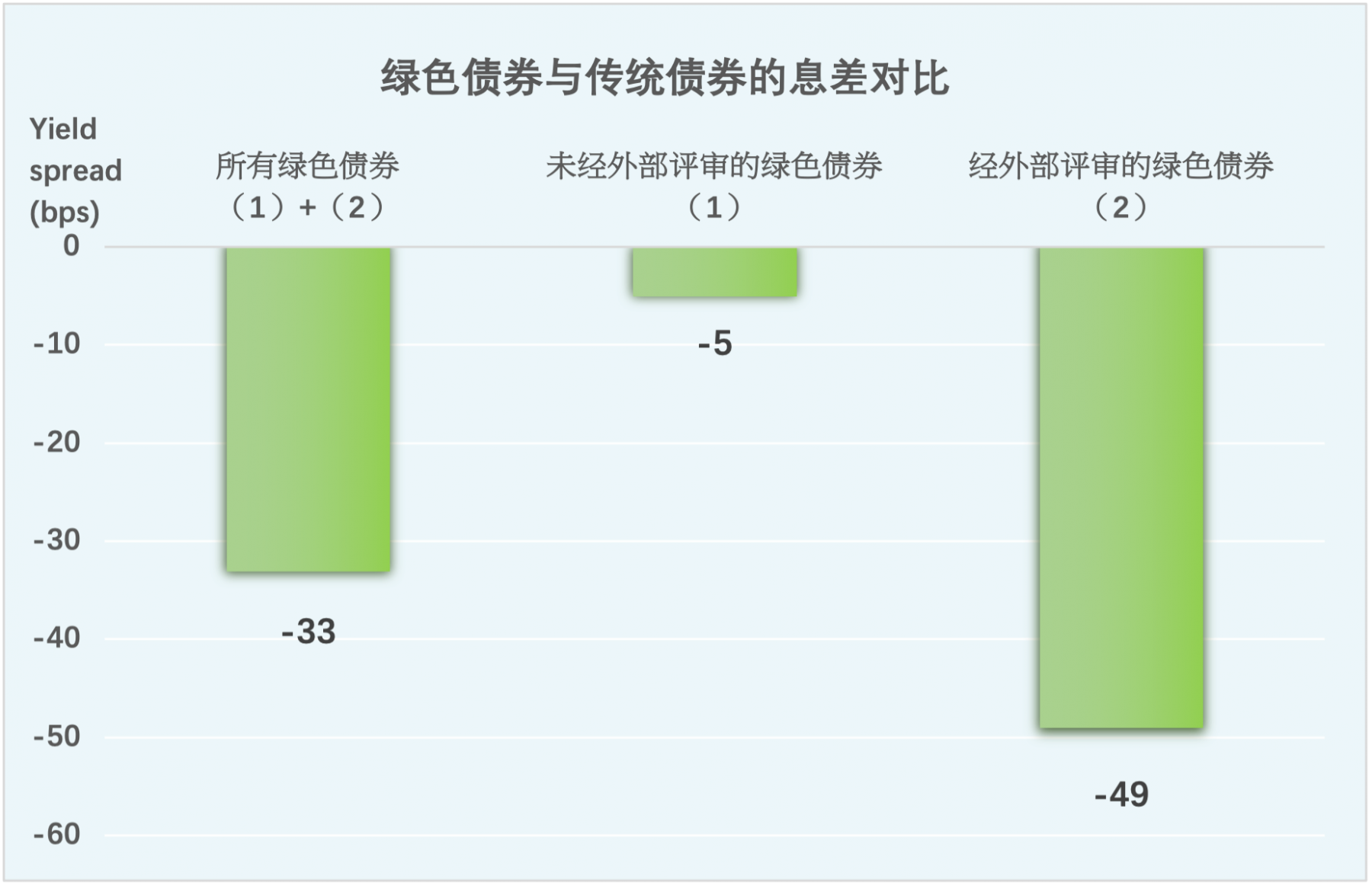

此外,經過外部評審的綠色債券,則相對傳統債券的到期收益率有十分明顯的負息差表現,HKIMR進行的另一項針對美國、中國大陸以及香港發行人的研究表明,自2013年起至少發行過一次綠債的發行人,將該等綠債的息差與同期可比的傳統債券(由沒有發行過綠債的發行人發行的)進行對比,由下圖可以看出,相對傳統債券來說,發行綠債平均可減少33bps的發行成本。尤為甚者,經過外部評審的綠色債券可相較傳統債券減少接近50bps的發行成本,未經外部評審的綠色債券只減少約5bps的發行成本。這一現象也表明經過外部評審的綠色融資項目可信度更高、對投資者有更高的價值。

圖叁:綠色債券與傳統債券的息差對比

由此可見,企業自身的綠債外部評審對於投資者來說至關重要。一方面,經過外部評審的綠色債券從理論上講有機會享有較低融資成本的優勢;另一方面,綠債外部評審不僅能夠提升債券的可信度,更會被投資者用以佐證他們的綠色投資策略。而目前投資市場上經過外部評審的綠債供不應求,使得其更易獲得投資人青睞,繼而對提升債券的定價話語權有積極影響。

02:綠色債券發行有助於完善企業內部綠色及可持續管治

隨著資本市場的政策環境逐漸變得嚴格,強制性信息披露將是未來的大勢所趨。企業發行綠色債券所需遵循的國際綠色金融原則、信息披露標准以及外部評審的過程,是企業建立內部綠色及可持續金融管理管治體系和進行合規性披露的良好實踐機會,為未來更廣泛的強制性ESG信息披露和監管要求做好充足的准備。

03:企業能夠受益於政策優惠

受益於近期香港金管局針對綠色及可持續債券的資助計劃,來港進行境外綠色及可持續債券發行將保持穩定增長的趨勢,符合資格的債券和貸款發行,以及外部評審都將獲得政府補貼,補貼於2021年5月10日開展,為期3年。中國節能皓信作為首批「綠色和可持續金融資助計劃」認可外部評審機構能為企業提供相關的外部評審服務,點擊頁尾的【原文鏈接】或直接聯系我們了解更多相關內容。

對資本市場而言,綠色債券是一種優異的投資標的:

綠色債券具有高回報,低風險的特征,是優良的投資標的。

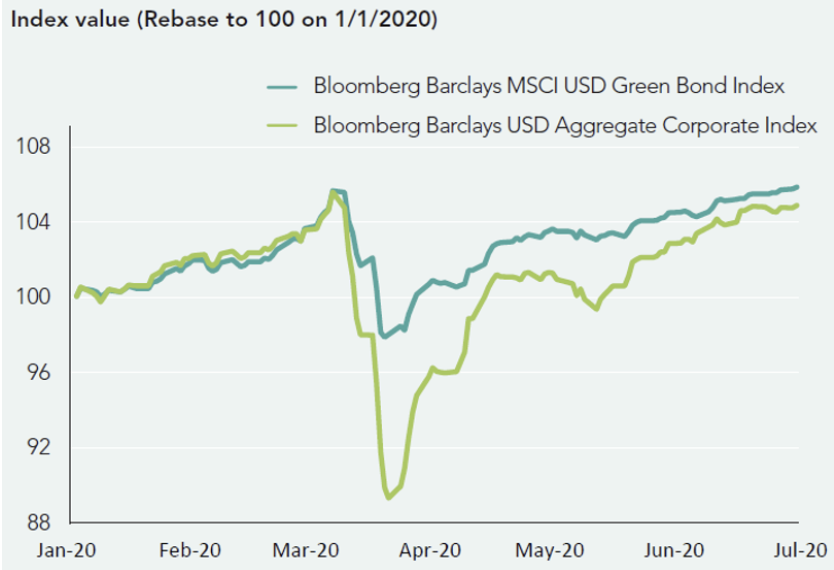

綠色債券作為目前資本市場ESG投資的一種重要標的,其優勢讓各類新興的可持續投資基金趨之若鶩。根據國際權威評級機構晨星(Morningstar)對過去十年期間745份歐洲可持續投資基金樣本的分析得出,綠色債券較傳統投資基金的回報率更高,期間的收益波動更加平穩。同時,在風險韌性方面,綠色債券的表現尤為出色。自2020年以來新冠疫情席卷全球,全球金融市場經曆悍然波動,而綠色債券彰顯其十分優異的抗風險特征,下圖展示兩組指數在疫情初期的對比,以綠色債券為主導的指數波動更小,走勢更好。

圖四:綠色債券指數在新冠疫情期間顯現出色的風險韌性

貝萊德(BlackRock)篩選了32個具有全球代表性的可持續指數及與之相匹配的傳統指數樣本,分别針對2015年-2016年、2018年以及2020年第一季度金融市場衰退期間各指數的走勢進行了分析,數據表明,期間可持續指數的表現均優於傳統指數。鑒於目前疫情仍在全球范圍內持續發酵,伴隨著全球政治博弈,經濟不明朗等因素,控制風險成為投資的重中之重。由此可見,綠色債券可視為資本市場一類優異的投資標的,在此背景之下,若企業發行經過外部評審的綠色債券,將在境外資本市場更受青睞。

結語

不難發現,通過為綠債發行進行外部評審工作並取得專業評估機構的第二方意見或驗證報告,可支持企業擴大融資成本優勢、獲得高度的市場認可、創造企業長期價值。目前香港金管局為符合資格的綠色債券發行和綠色貸款提供外部評審補貼,中國節能皓信作為香港首批「綠色和可持續金融資助計劃」認可外部評審機構,持續為各大企業的綠色及可持續債券/貸款發行提供外部評審服務,截至目前已協助多個大型企業境外發行綠色債券的獨立外部評審。若貴司對我們的服務或本文內容感到興趣,請直接與我們聯系。

宋菁

中國節能皓信副總經理

香港綠色金融協會ESG披露及整合工作組聯席主席

電話:+852 3107 0711

郵箱:joysong@cecepec.com

中國節能皓信: 市場部

電話:+852 3107 2398/+86 0755 2337 3861

郵箱:inquiry@cecepec.com

參考來源:

1.香港綠色金融協會. (2021). 馬駿:以碳中和為目標完善綠色金融體系.

https://www.hkgreenfinance.org/ma-jun-carbon-neutrality-as-goal-to-refine-green-finance-system/?lang=zh-hant

2.香港金融管理局. (2020). 「綠色和可持續金融資助計劃」指引.

https://www.hkma.gov.hk/media/gb_chi/doc/key-information/press-release/2021/20210504c4a1.pdf

3.BlackRock. (2020). Resilience amid uncertainty.

https://www.blackrock.com/corporate/literature/investor-education/sustainable-investing-resilience.pdf

4.CBI. (2020). 中國的綠色債券發行與機遇報告.

https://www.climatebonds.net/node/54716

5.CBI. (2021). Hong Kong Green Bond Market Briefing 2020.

https://www.climatebonds.net/resources/reports/hong-kong-green-bond-market-briefing-2020

6.HKIMR. (2020). The Green Bond Market in Hong Kong: Developing a Robust Ecosystem for Sustainable Growth

https://www.aof.org.hk/docs/default-source/hkimr/applied-research-report/gbrep.pdf

7.Lau, P., Sze, A., Wan, W. & Wong, A. (2020). The economics of the greenium: How much is the world willing to pay to save the Earth? HKIMR Working Paper No. 09/2020.

https://www.aof.org.hk/docs/default-source/hkimr/working-papers/full-textd9d34bad03564298ae871c751e5fbff3.pdf?sfvrsn=c68509c6_0

*本文所載資料內容僅供一般參考使用,由於政策更新及市場交替等因素,本集團不能保證這些資料在您收取時或日後仍然准確。本集團將不對任何在沒有詳細考慮相關情況及獲取適當專業意見下依據本刊物所載資料行事之行為承擔任何責任。第叁方機構如欲轉載文章,請原文轉載不得修改,且標注來源。如需改動文章內容,請事先獲得中國節能皓信書面同意。

- 訂閲我們的微信公眾號 -

微信號:中節能皓信CECEPEC

中國節能皓信環境顧問集團

CECEP ENVIRONMENTAL CONSULTING GROUP

可持續發展管理咨詢 | 可持續投資及金融方案 | 氣候及環境管理咨詢

綠色建築咨詢 | EnvAI智能化管理平臺 | 專業培訓服務