【深度解析ESG】怎麼做好重要性議題評估?這個新標准你必須知道!

什麼是雙重重要性?

雙重重要性是影響重要性和財務重要性的結合:

- 財務重要性:如果可持續議題對企業產生財務影響,那麼從財務角度來看,該可持續發展議題是重要的。

- 影響重要性:如果可持續議題對人或環境在短期、中期或長期產生實際或潛在重大影響,則從影響的角度來看,該可持續發展議題是重要的。

雙重重要性的發展趨勢

近些年,越來越多的投資者開始關注可持續發展對企業財務的短期、中期、長期影響,並期待企業披露更多的可持續量化財務信息。為了響應這一趨勢,眾多國際報告披露框架開始採納“雙重重要性”作為企業重要性議題的判定方式。

- 2019年:歐盟委員會在《氣候相關披露框架應用指南》中首次提到了雙重重要性的評估方式。

- 2020年:國際財務報告准則(IFRS)在《可持續發展報告咨詢文件》中介紹到,一些利益相關者有興趣制定參考“雙重重要性”原則的標准。

- 2021年4月:歐盟委員會提出《企業可持續發展報告指令》CSRD征求意見稿,擬替代以前適用的非財務報告指令(NFRD),作為歐盟公司的統一報告標准。該標准要求企業按照雙重重要性原則對重要性議題進行判定。歐洲財務報告咨詢組(EFRAG)發布了雙重重要性方法學草案並公開征集意見。本文後續所介紹的定義及方法學主要參考了此草案。

- 2021年5月:國際報告倡議組織(GRI)於官網發布《雙重重要性:概念、應用與議題》,介紹“雙重重要性”的含義與應用,強調這一全新概念的引入將有助於提升可持續發展報告的披露質量,進一步幫助投資者和其他利益相關者做出更好決策。

與傳統重要性議題評估維度的區别

視角

雙重重要性在對重大環境與社會影響的基礎上,添加了財務的視角,對議題進行雙重判定。

象限判定

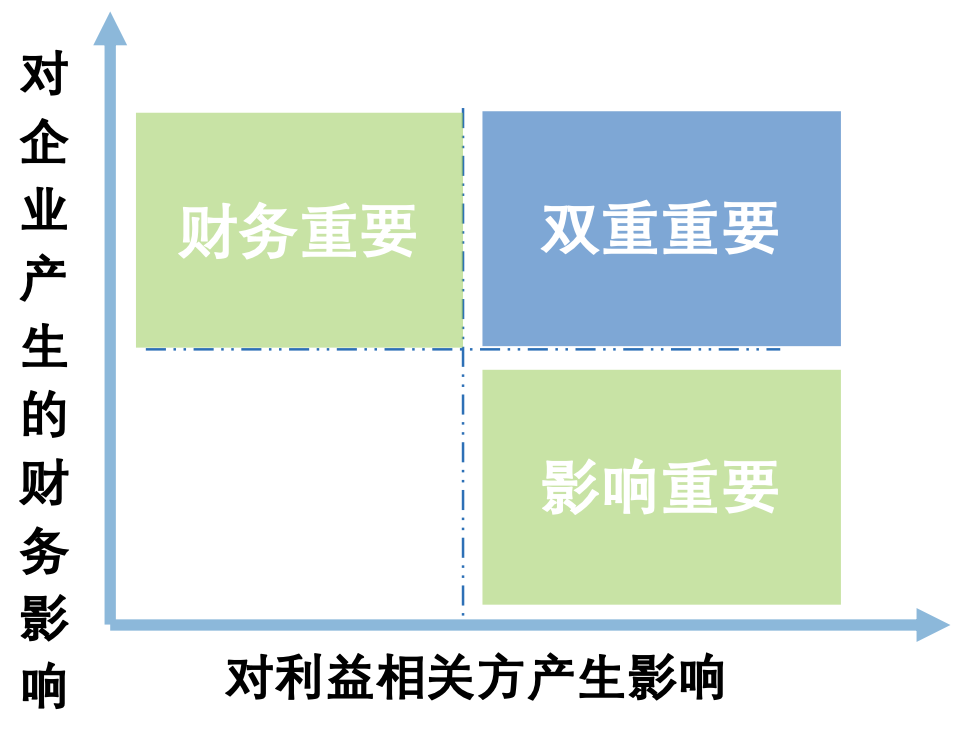

重要性議題的選定應該為影響重要性和財務重要性的結合,不是交集,是滿足其中一個的重要性即可。即議題A只需要滿足財務重要性或者影響重要性即為重要性議題(如下圖)。

圖:重要性議題矩陣示例

報告披露角度

企業對於影響重要性高的議題和/或財務重要性高的議題需要不同角度的披露,即議題A若為財務重要性議題,報告披露時則應從財務的角度對其的影響或採取的措施進行披露。

舉例:溫室氣體排放議題:

- 如果從影響的角度確定溫室氣體排放的主題具有實質性,報告披露時應確保企業影響的規模和范圍的透明度,例如披露各種范圍的溫室氣體排放數據。

- 由於從財務角度來看,溫室氣體排放信息也可能很重要,因此可能會就企業創造價值的能力的影響設計額外披露要求,例如披露碳定價機制或參與碳配額交易計劃對企業的財務影響。

雙重重要性的評估方法

財務重要性建議企業從“資本”的角度出發,通過內部研討和外部專家咨詢等方式,按照國際綜合報告理事會IIRC的六種資本類型分類,對重要性議題進行評估,即金融資本、生產資本、人力資本、社會關系資本、自然資本和智力資本。影響重要性從影響的嚴重程度、影響的范圍、和影響的可補救性叁個維度評估重要性議題的參數。評估時,企業應與公認的專家、組織或機構協商,也應參考現有關於該議題的研究以及最新的信息。

結語

近年來,社會上關於優先發展經濟還是保護生態環境一直爭論不下。如何更好地平衡兩者的關系是全球政府、各大企業都在摸索的關鍵問題。通過使用雙重重要性原則,在評估重要性議題時同時考慮財務和影響重要想兩個維度,不僅可以完善重要性議題的識别過程,更有利於企業整合思維,真正的將可持續發展理念融入企業的管治和運營中。

宋菁

中國節能皓信副總經理

香港綠色金融協會ESG披露及整合工作組聯席主席

電話:+852 3107 0711

郵箱:joysong@cecepec.com

中國節能皓信: 市場部

電話:+852 3107 2398/+86 0755 2337 3860

郵箱:inquiry@cecepec.com

參考文獻:

1. European Commission, Guidelines on reporting climate-related information. https://ec.europa.eu/finance/docs/policy/190618-climate-related-information-reporting-guidelines_en.pdf?_hsenc=p2ANqtz--en-KSC6bQ1fEO_z0WjrSHCPC4kjxKZ-c86mLdsbfxdPjTeIiIQdcYK0dxgIq7f26YQMtg-LjErJmB-pXqFaHJNWxsrA&_hsmi=73793521

2. IFRS, Consultation Paper on Sustainability Reporting. https://www.ifrs.org/content/dam/ifrs/publications/requests-for-information/english/2020/consultation-paper-on-sustainability-reporting.pdf

3. European Financial Reporting Advisory Group, [Draft] European Sustainability Reporting Guidelines 1 Double materiality conceptual guidelines for standard-setting. https://www.efrag.org/Assets/Download?assetUrl=/sites/webpublishing/SiteAssets/Appendix%202.6%20-%20WP%20on%20draft%20ESRG%201.pdf

4. GRI, The double-materiality concept: Application and issues. https://www.globalreporting.org/media/jrbntbyv/griwhitepaper-publications.pdf

5. IR Background Paper Capitals: https://www.studocu.com/en-za/document/university-of-pretoria/financial-management/ir-background-paper-capitals/22566614

*本文所載資料內容僅供一般參考使用,由於政策更新及市場交替等因素,本集團不能保證這些資料在您收取時或日後仍然准確。本集團將不對任何在沒有詳細考慮相關情況及獲取適當專業意見下,依據本文所載資料行事之行為承擔任何責任。本文所載之所有內容,如文字,圖形,圖像,照片,標志,商標,數據和軟件(“內容”)均受香港及其他地區的知識產權法及條約保護。第叁方機構如欲轉載文章,請原文轉載不得修改,且標注來源。如需改動文章內容,請事先獲得中國節能皓信書面同意。未經中國節能皓信事先書面許可,不得以任何方式使用商標和商號名稱中國節能®,您不得出於促銷或廣告目的或其他目的或影響第叁方的目的在任何公共媒體中提及中國節能皓信或其授權許可人的任何信息。如果您有任何意見或問題,請聯系inquiry@cecepec.com。

- 訂閲我們的微信公眾號 -

微信號:中節能皓信CECEPEC

中國節能皓信環境顧問集團

CECEP ENVIRONMENTAL CONSULTING GROUP

可持續發展管理咨詢 | 可持續投資及金融方案 | 氣候及環境管理咨詢

綠色建築咨詢 | EnvAI智能化管理平臺 | 專業培訓服務