【政策梳理速遞】TNFD建議披露框架正式發布

前言

2023年9月18日,自然相關財務披露工作組(Taskforce on Nature-related Financial Disclosures,以下簡稱“TNFD” )正式發布了其最終的建議披露框架(以下簡稱“TNFD建議”)。在過去兩年期間經曆了4個測試版本之後,這一框架終於問世。

圖一:TNFD建議報告封面(來源:TNFD官網)

TNFD框架

01

四大支柱:

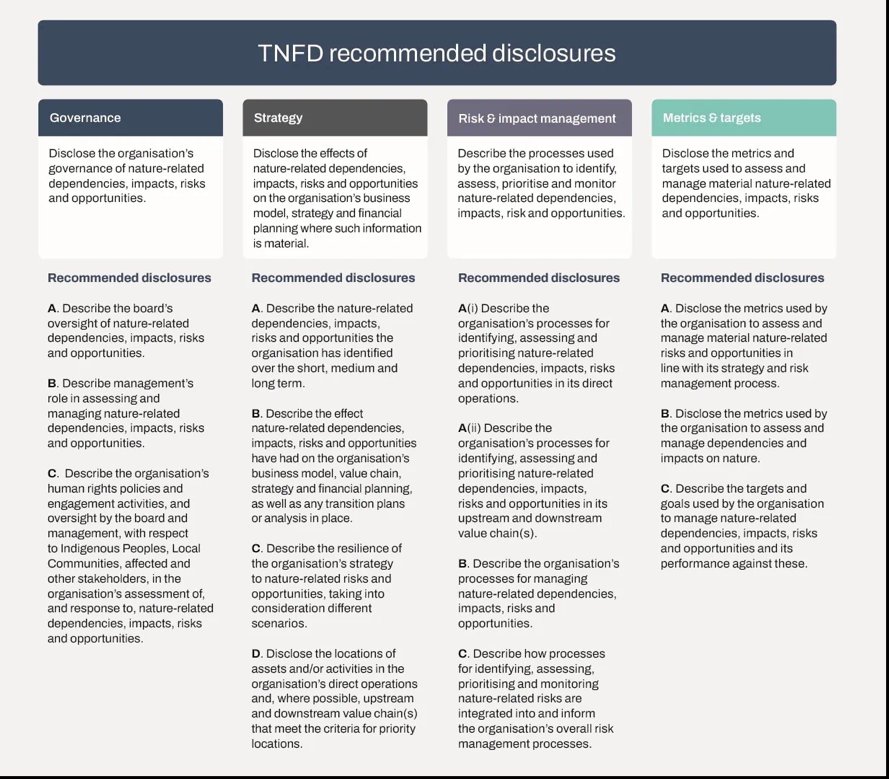

TNFD建議的披露框架以氣候相關財務披露工作組(以下簡稱“TCFD”)建議為基礎,圍繞四大支柱構建,包括治理、戰略、風險與影響管理、目標與指標。其披露框架也與國際可持續發展准則理事會(以下簡稱“ISSB”)的相關標准保持一致。TNFD建議下的14 項披露建議包含了 TCFD 建議中的全部11項披露內容,以鼓勵和支持氣候與自然相關信息披露的整合。

圖二:TNFD披露建議(來源:TNFD官網)

02

六項一般要求:

TNFD建議包括六項一般要求,這些要求適用於建議披露下的所有四大支柱。這些要求是對ISSB的《國際財務報告可持續披露准則第1號——可持續相關財務信息披露一般要求》(以下簡稱“IFRS S1”)的一般要求和其他規定的補充。報告編制者需要應用這些要求,公開聲明其使用與TNFD建議保持一致。

六項一般要求如下:

重要性的應用

披露范圍

自然相關問題的位置

與其他可持續發展相關披露的整合

考慮的時間范圍

原住民、當地社區和受影響的利益相關者參與識别和評估其組織與自然相關的問題

03

披露指標:

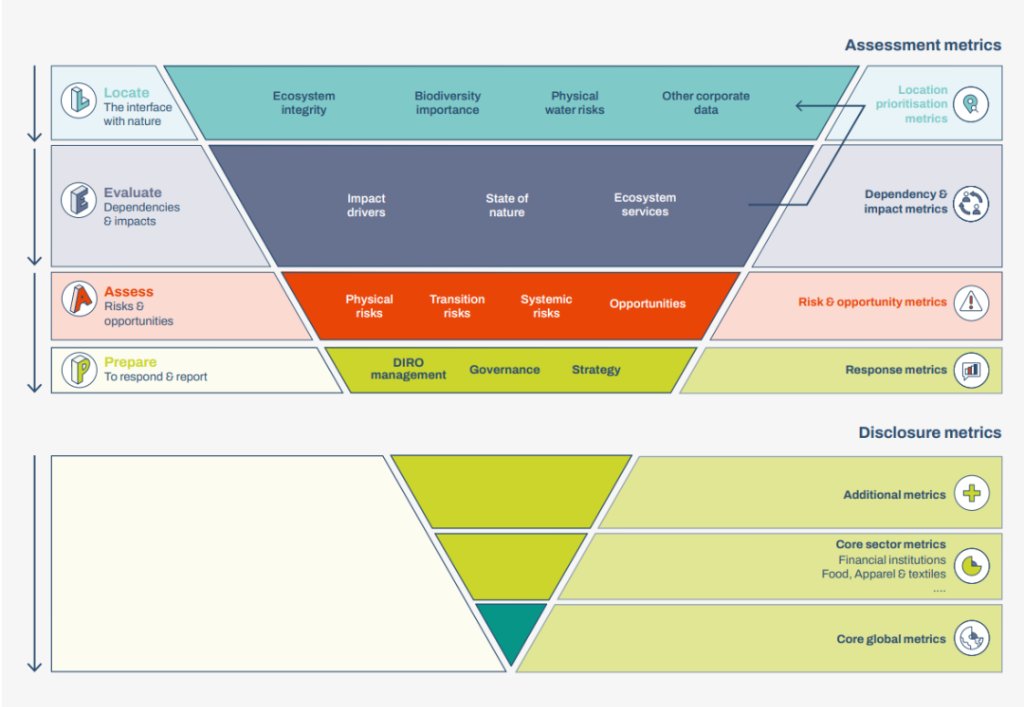

TNFD的披露指標由“核心披露指標”和“額外披露指標”兩組指標構成。核心披露指標包括了適用於所有行業的“核心的全球披露指標”和每個行業的“核心的行業披露指標”。除建議披露框架之外,TNFD還發布一套附加指南(Additional Guidance),以幫助企業識别、評估、管理和披露自然相關的問題。TNFD建議和附件指南有助於企業和金融機構將自然信息納入其決策、風險管理和披露之中,並最終支持全球資金流轉向有利於自然的結果。

圖叁:披露指標 (來源:TNFD官網)

TNFD的影響

在TCFD的經驗基礎上,TNFD預計其建議將通過以下叁個方面產生影響:

1.影響自願性標准體系

在TNFD建議的設計和開發階段,ISSB和GRI作為知識合作夥伴,他們現有的標准和指南起了重要的作用。TNFD也希望其建議能夠進一步幫助塑造與自然相關的特定披露標准。ISSB在2022年12月表示,在其制定具體的自然相關披露准則時將借鑒TNFD的工作。TNFD也隨時准備支持ISSB未來與自然相關的披露標准工作。

2.塑造政府企業報告法規的雛形

與採納TCFD的建議一樣,許多國家的政府已表示支持TNFD,並有意考慮採納TNFD建議。TNFD建議也與《昆明-蒙特利爾全球生物多樣性框架》的目標15呼籲各國政府在2030年前制定企業報告自然相關風險、依賴性和影響的要求相符合。

3.供企業直接自願採用

隨著自願和監管報告持續發展,很多企業和金融機構已經表示他們打算開始採用TNFD建議。此做法不僅符合其使命和價值觀,還為回應監管要求做好准備,同時積極響應投資者對更多自然相關信息日益增長的需求。隨著建議的發布,TNFD將與一系列合作夥伴一起鼓勵、支持世界各地企業和金融機構採納其建議。

各方對TNFD的看法

ISSB

ISSB表示TNFD建議有利於讓包括投資者在內的各利益相關方了解與自然相關的風險與機遇。

EFRAG

歐洲財務報告咨詢組(以下簡稱“EFRAG”)認為TNFD建議能夠讓企業對與自然相關的風險和影響進行評估、披露和管理,並助力全球企業和金融機構對與自然相關的風險和影響進行更具有相關性和可比性的披露。此外,EFRAG在歐盟可持續發展報告准則(以下簡稱“ESRS”),尤其是ESRS E4 生物多樣性與生態系統標准制定的過程中,將TNFD的工作當成關鍵參考,並期待繼續與TNFD合作。

CDP

全球環境信息研究中心(以下簡稱“CDP”)已經宣布對標TNFD框架,並從2024年起在其全球信息披露平臺中體現。目前,CDP的問卷主要包括氣候變化、水安全以及森林叁大領域,問卷中的很多問題都和TNFD框架中的指標一致。而TNFD框架還包含了海洋等關鍵領域。

CDP首席影響官Nicolette Bartlett表示:

“TNFD框架在海洋和陸地等領域提供了一套有力的優秀實踐指標,促使CDP盡快納入更多環境議題。通過與TNFD合作,我們將加快整個經濟領域的自然信息的披露和行動”。

結語

TNFD建議的最終發布為企業和金融機構就自然信息的管理和披露提供了新的指導方針,在加強企業可持續發展報告上取得了新的進展,也為未來可持續發展信息披露標准的制定提供了參考。

TNFD建議雖然採用自願性原則,目前也沒有相關的監管要求,但已經有部分企業參照TNFD建議進行披露。隨著全球對自然相關信息的日益關注以及可持續發展信息披露標准的發展趨勢,我們建議金融機構和自然資源密切相關的行業提前關注並做好准備。如想了解更多,歡迎您隨時聯系!

撰文:林綺婷

可持續發展部 顧問

宋菁

中節能皓信總經理

香港綠色金融協會大灣區綠色金融聯盟工作組聯席主席

電話:+852 3107 0711

郵箱:joysong@cecepec.com

中節能皓信: 市場部

電話:+852 3107 2398/+86 0755 2337 3860

郵箱:inquiry@cecepec.com

參考來源:

1. Recommendations of the Taskforce on Nature-related Financial Disclosures (September 18. 2023). TNFD

https://tnfd.global/recommendations-of-the-tnfd/

2. EFRAG CONGRATULATES THE TASKFORCE ON NATURE-RELATED FINANCIAL DISCLOSURES (TNFD) FOR ITS RECOMMENDATIONS FOR NATURE-RELATED RISK MANAGEMENT AND DISCLOSURE

https://efrag.org/news/public-448/EFRAG-congratulates-the-Taskforce-on-Nature-related-Financial-Disclosures-(TNFD)-for-its-Recommendations-for-Nature-Related-Risk-Management-and-Disclosure

3. IFRS - ISSB congratulates Task Force on Nature-related Financial Disclosures on finalised recommendations

https://www.ifrs.org/news-and-events/news/2023/09/issb-congratulates-tnfd-on-finalised-recommendations/

4. CDP announces intention to align with TNFD framework and drive implementation across global economy - CDP

https://www.cdp.net/en/articles/media/cdp-announces-intention-to-align-with-tnfd-framework-and-drive-implementation-across-global-economy

- 訂閱我們的微信公眾號 -

微信號:中節能皓信CECEPEC

中國節能皓信環境顧問集團

CECEP ENVIRONMENTAL CONSULTING GROUP

可持續發展戰略咨詢服務 | 可持續投融資服務 | 氣候變化咨詢服務

ESG Partner報告綜合管理平臺 | EnvAI智能化管理平臺