【联交所ESG指引修订】如何加强ESG报告内容的可信度?

前言

2019年12月18日,香港联合交易所有限公司(以下简称“联交所”)公布了《检讨<环境、社会及管治报告指引>及相关<上市规则>条文》(以下简称“咨询总结”),确认了对现行《环境、社会及管治报告指引》(以下简称“指引”)的修订,其中包括“鼓励发行人寻求独立验证以加强所披露ESG资料的可信性”。随着可持续投资项目愈来愈多,管理层、投资者、评级机构和其他分析师都将ESG资料连同财务资料一并研究做出决策。因此,发行人所披露的是可靠的ESG资料非常重要。ESG报告若得外部验证,自然可提高资料的可信度以及读者对资料的信心,令人放心使用有关数据做决策。

ESG审验趋势

近年来,越来越多的企业开始重视ESG报告等非财务报告的独立审验。研究表明,从2005年到2017年,各国家年营收排名前100的企业(N100)和世界250强企业(G250)中,在ESG报告中包含独立审验声明的企业数量分别从33%和30%稳步上升至45%和67%。

图1:G250和N100公司2005-2017 发布的ESG报告进行独立审验比例(图片来源:毕马威2017年社会责任报告调查)

注释:N100指全球49个国家中,每个国家年营收额排名前100的4900家公司;G250指2016年《财富》500强排行榜上全球收入最高的250家公司。

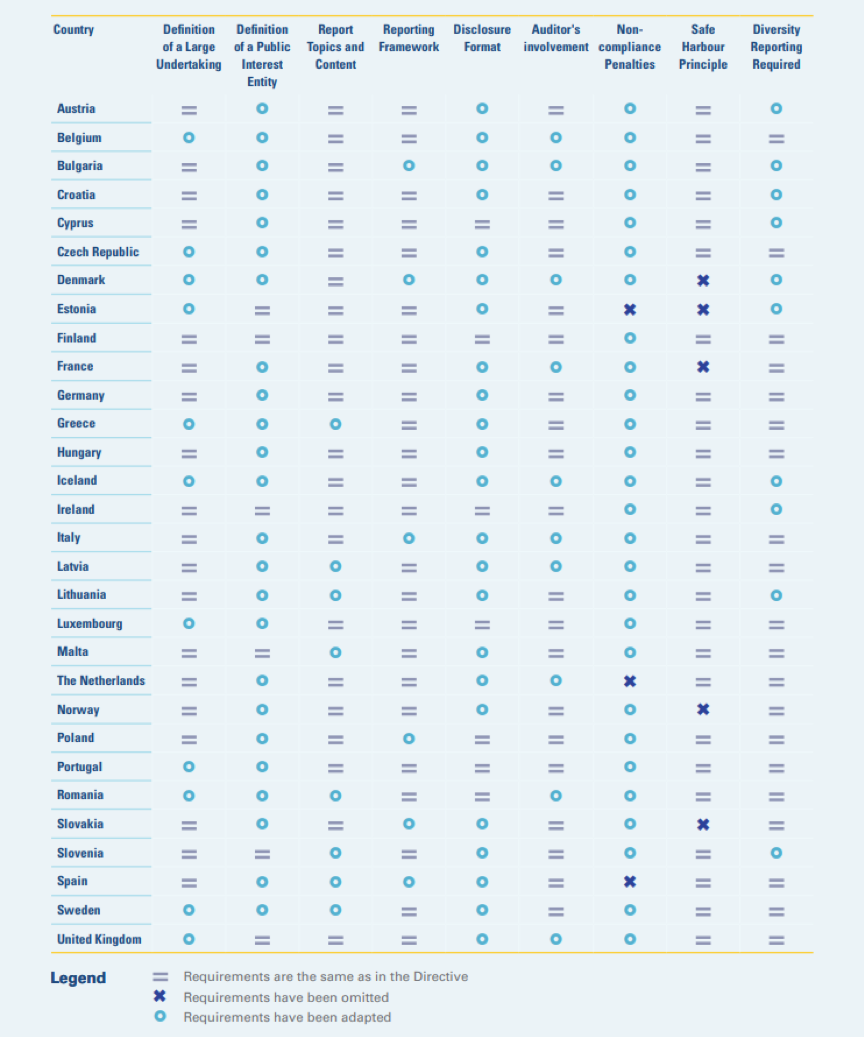

欧洲部分国家亦将审验要求纳入国家法律中。2014年11月15日,欧盟颁布并实施2014/95/EU非财务报告指令(以下简称“指令”),要求大型企业和公共利益实体进行ESG相关信息的披露,同时要求欧盟成员国必须在2016年12月6日前将其转化为本国法律。指令内容中包括了审计人员参与的要求,指出非财务报告相关信息应由审验人员进行审验。 根据 2017 年底欧盟发布的《欧盟非财务报告指令实施报告》,追踪各欧盟成员国对《指令》的转换,部分国家在承接《指令》上有所不同,主要包括:等同采纳、修订采纳和不采纳三种转化情况,及对《指令》相关条款完全采纳、在指令基础上做出一定程度修订和不采纳条款。

图2:欧盟《指令》条款转换汇总表(图片来源:2017 年《欧盟非财务报告指令实施报告》)

目前,欧洲已有部分国家将强制性审验纳入国家法。例如,比利时、保加利亚、丹麦、拉脱维亚、荷兰、罗马尼亚、英国、冰岛等国家要求内部审计人员对需检查企业披露信息的真实性和一致性。此外,意大利要求500名雇员及以上,营业额为4000万欧元以上或资产负债表总额超过2000万欧元以上的企业必须由独立第三方审验机构进行审验;而审验要求最严格的法国,则要求500 名雇员及以上,营业额为1 亿欧元以上或资产负债表总额超过2000万欧元以上的企业必须由证监会认可的独立第三方机构进行审计,审计必须确认非财务信息报表是否符合立法要求,并且必须说明作为审计工作的一部分进行了哪些尽职调查,报告必须向股东传阅,还对审计员的资质进行了严格要求。

什么是独立审验?

独立审验指聘请具有相关资质的第三方独立审验机构,通过采取一定的方法和流程,根据适用的条件和标准,对组织公开披露的绩效信息及其基础数据﹑流程和系统作出评估,以提高组织公开披露信息的可信度。它还包括通过发布审验声明披露审验过程和结果。 目前国际上应用最广泛的可持续性审验标准为AccountAbility制定的《AA1000审验原则》(以下简称“AA1000标准”)。该标准是全球首份针对ESG报告的审验标准,旨在保证报告的可信度及质量,其中涵盖了企业信息披露和社会责任绩效的各个方面,基于包容性、实质性、回应性和影响性四个原则,为报告审验过程提供指导。

包容性 – 企业在确立其实质性可持续性议题和建立该等议题相关的战略性回应时,应积极地识别利益相关方并使他们能够参与其中。实质性– 企业在最相关可持续性议题的识别和订立优先次序的相关过程中需考虑每个议题对组织及其利益相关方的效应。回应性– 企业应对利益相关方关注的实质性可持续性议题及其相关影响作出及时和相关的反应。影响性– 企业应对其行为如何影响更广泛的生态系统进行监控、衡量和当责。 除上述原则外,AA1000标准对开展审验时的具体要求进行了规范,并就审验所依据的证据作了具体说明,即说明审验方必须评估报告方是否提供了足够的证据,支持报告中所含的信息。

独立审验步骤及价值

独立审验包括以下四个步骤:

一、项目准备

企业与审验机构签定审验协议时,确定审验标准、审验类型及范围,确保审验内容满足利益相关方期望对企业在可持续发展相关信息要求及符合审验标准。

企业工作:明确审验的目的及范围了解利益相关方对企业的期望及沟通方法的成效了解编写报告时的要点及收集报告时的难处与资料提供部门沟通,明确审验目的及相关工作

二、差距分析

审验机构参考报告内容及数据,对报告内容及数据进行初步了解和分析。透过企业相关行业的情况,了解其利益相关方对企业的期望,针对报告内容及利益相关方期望制定审验计划。

企业工作:提供数据收集表格及报告提供利益相关方调查内容及沟通的方式

三、审验评估

审验评估为独立审验的重要环节,目的是为确保审验范围内披露信息的真实性和有效性,报告整体内容符合审验标准及利益相关方的期望。审验团队会基于差距分析及审验标准原则开展评估。评估方法包括但不限于:与管理层访谈、员工访谈、利益相关方沟通、文件追溯、项目考察等,目的是为了解企业在可持续发展方面的工作与报告内容相符,了解资料收集过程等,确保报告的可信性。

企业工作:安排管理层、员工、利益相关方访谈与资料提供部门进行沟通,明确审验目的及相关工作协助准备相关文件审验安排项目考察

四、审验声明

审验团队综合审验评估中的资料及数据,根据结果向企业出具审验声明。企业可将审验声明加入可持续发展报告中,向利益相关方展示报告经由第三方审验,增强可信度。审验机构亦会根据审验时的发现,出具审验报告,内容包括发现项及企业在可持续发展的提升空间。

企业工作:参考审验报告内容,检讨及计划未来可持续发展目标及方向

中国节能皓信是AA1000认证的审验机构(认可编号259),我们还受到AccountAbility的邀请,为《AA1000审验原则(2018)》进行中文版翻译工作。

我们的专业顾问团队涉足多个行业领域,为客户提供可持续发展报告审验服务,确保符合法律法规,同时评估企业内部管控和治理架构以及新型的社会和环境趋势对企业和市场的影响,使企业全面了解其ESG责任和风险,抓住市场机遇。我们曾为能源企业(五矿资源、中广核新能源、中信资源、金风科技、北控清洁能源),金融企业(中原银行、甘肃银行),地产企业(弘扬地产)等不同行业的客户提供报告审验服务。 企业ESG报告独立审验不仅可以提高企业披露信息的可信度,赢得利益相关方的信任,帮助企业管理层、股东及其他利益相关方做出更好的决策,还有助于企业学习审验所应用的标准和程序,提高内部管理体系与制度,改善报告质量,减少业务风险。

结语

独立审验可有效加强企业ESG报告的可信度,并对提升企业风险和内控管理能力,业务可持续性及投资者信心都有着正面影响。随着独立审验愈趋主流,企业从了解独立审验的重要性开始,建立全面的可持续发展策略,并在重要的可持续发展事宜上建立合适及有效的风险管理及内部监控系统,将企业可持续发展的愿景照进实现。

中国节能皓信作为一家拥有国际化视野的可持续发展专业咨询服务机构,根据企业的不同需求将可持续发展融入管治架构及管理体系中,助力企业制定可持续发展策略及目标,紧贴地区、国内及国际上的最新动态, 科学专业地帮助企业对标国内国际标准,及时了解最佳实践案例,帮助企业在满足合规之上寻求更大的国际化发展机遇。

参考资料:

1.Reporting, ICAEWhttp://bit.ly/2xJHzKJ

2.Assurance decision, ICAEWhttp://bit.ly/2U8fIvd

3.The KPMG Survey of Corporate Responsibility Reporting 2017, KPMGhttp://bit.ly/2w0vWyv

4.Member State Implementation of Directive 2014/95/EU, CSR Europe and GRIhttp://bit.ly/38Q6F7d

5.《弥合可信度鸿沟:AA1000审验标准》,企业社会责任中国网http://bit.ly/33iLXfk