【企业应对气候变化行动指南系列】如何计算企业范围三温室气体排放?

前言

目前,企业通过ESG报告等公开渠道披露的温室气体排放主要包括范围一排放和直接购买能源产生的范围二排放,而供应链上游和下游造成的间接排放——范围三温室气体排放却在实际应用中受到较少关注。2019年CDP供应链报告指出,范围三排放平均而言贡献了一个工业行业85%的温室气体排放量,而且对大多数机构而言,范围三排放构成了其总体碳足迹的最大组分,因此更好地了解范围三温室气体排放不仅可以帮助企业设定组织范围内的科学减排目标,而且可以推进其所在供应链上的低碳转型。

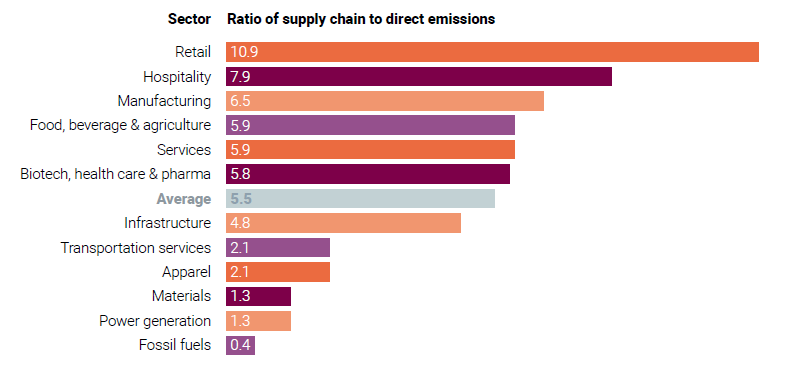

图1:不同行业间接排放(范围三)与直接排放(范围一+范围二)之比

准确地评估范围三温室气体排放是企业制定科学碳目标和实现低碳经济转型的前提条件,也是当前具有应对气候变化领导力的企业、智库等组织机构的关注热点。在缺少实测数据的情景下,只依赖于财务统计数据的投入产出分析法往往成为企业温室气体核算项目中的优先选择。

本文从方法简介、方法优缺点、实际应用案例等角度出发,梳理了投入产出分析法在核算采购的商品和服务、资本产品和上游运输等环节产生的范围三温室气体排放时的应用,旨在为企业开展相关实践提供有价值的参考。

方法简介

投入产出分析法,是由经济学家W. W. Leonetief提出,将最终产品定为经济活动的目标,从经济系统的整体出发,利用投入产出表及其数学模型(线性方程及其经济参数)进行计算,从而分析不同部门之间产品投入与产出的关系,以确定达到平衡状态时条件的方法。近年来,投入产出分析法被逐步应用于包括温室气体排放在内的具体的环境核算领域,从而发展成为评估经济消费活动和环境影响之间联系的环境投入产出分析法(Environmental input-output analysis)。环境投入产出分析法在实际应用中需要将行业或区域间的经济关系转换为温室气体排放的实物关系,将温室气体排放的交换过程明确地反映出来,并分配到不同的部门或区域中去,从而清晰地划分温室气体的直接排放和间接排放,分析过程包括各部门投入产出数据的选取和处理、各行业温室气体排放总量的收集、分析模型的建立、计算和结果处理等步骤,在得到各个部门的完全温室气体排放矩阵之后,可以结合企业核算时间范围内的采购数据,计算得出企业的范围三温室气体排放。

方法优缺点

优点:

投入产出分析法可以综合反映经济系统的各部门直接和间接的温室气体排放关系,避免因不同部门之间经济关系复杂而导致的计算重复或者遗漏等问题,从而减少了系统边界划分造成的不确定性。此外,计算过程中涉及的大部分数据基本可以从统计年鉴等公开来源中找到,仅需企业提供采购相关的基本财务数据即可,不要求企业建立完善的环境数据收集机制,可以节省范围三温室气体核算项目中投入的资源。

缺点:

由于投入产出分析模型算出的部门或地区完全温室气体排放矩阵是依据部门或地区之间的经济关系求得的,很难深入到具体某个机构这一微观层面,因而无法正确评估企业具体采购产品带来的差异性。

应用案例

投入产出分析法广泛应用于宏观层面的温室气体排放核算。举例而言,美国环保署(United States Environmental Protection Agency, USEPA)开发的美国环境扩展投入产出模型(US Environmentally-Extended Input-Output Models,USEEIO),整合了389个工业部门之间的经济交易数据和包括土地、水、能源和矿物使用及空气污染在内的丰富的环境信息,被广泛用于美国环保署和其他政府机构、企业、非政府组织和学术界的碳足迹核算和环境影响评估项目。

案例一:亚马逊(Amazon)

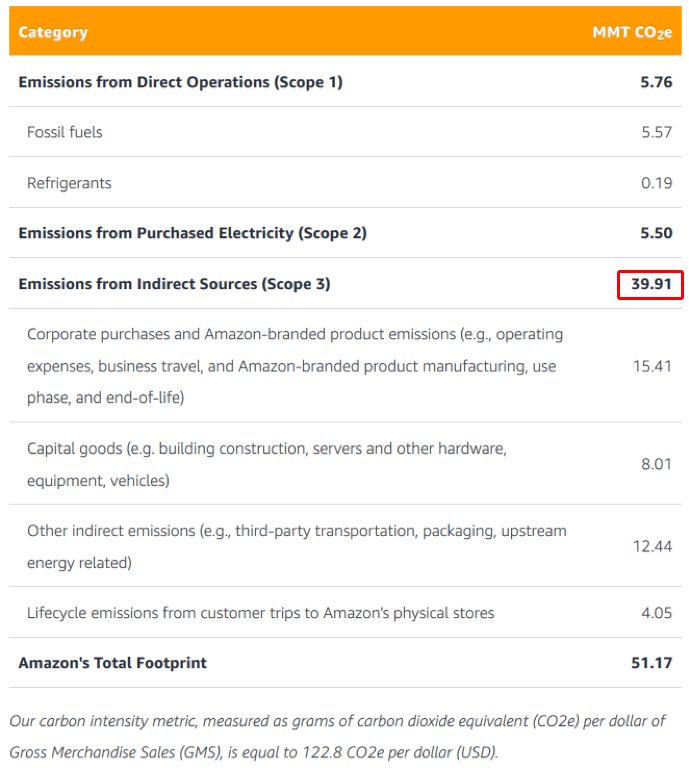

亚马逊(Amazon)在其2019财务年度的企业范围碳足迹核算项目中,采用了USEEIO公开数据库中给出的以美元为单位的行业特定的排放系数(例如,单位美元的卡车运输造成的温室气体排放系数为1,556克二氧化碳当量),用来评估第三方交通运输活动产生的范围三温室气体排放,以此为基础准确估算出了其企业层面产生的范围三碳足迹为3,991万公吨二氧化碳当量,约占亚马逊整体碳足迹5,117万公吨二氧化碳当量的78%,为制定切实可行的温室气体减排目标提供了理论依据。

图2 2019财年亚马逊企业层面的碳足迹

案例二:通用汽车

通用汽车(General Motors)在其2019年CDP气候变化问卷回复中使用年度支出作为活动水平数据,并结合咨询机构提供的环境数据库中的排放因子(其核心是USEPA的USEEIO v1.1数据库),计算得出了所购买商品和服务和资本货物产生的范围三温室气体排放量,分别为4,133万公吨二氧化碳当量和438万公吨二氧化碳当量,其范围三温室气体排放量占整体温室气体排放量的87%。

结语

综上所述,投入产出分析法是一种应用较为广泛且对环境数据统计机制依赖度低的范围三温室气体排放核算方法,可以从中宏观层面有效评估企业的温室气体排放量。优先关注和评估供应链上范围三温室气体排放的企业,可以在资源有限的条件下更高效地设定合理的减排目标,从而在越来越严格的政策环境下更好地适应和应对气候变化这一全球挑战带来的商业风险。

中国节能皓信是一家可持续发展战略咨询机构,致力于根据企业和金融机构的可持续发展需求提供多元化的咨询服务和智能化产品,包括ESG与气候变化的管治、战略、风险管理、可持续金融、信息披露、环境技术咨询及EnvAI管理系统等。作为香港证监会气候变化技术专家组成员、香港绿色金融协会创会单位及ESG工作组主席,我们持续参与协助中港两地ESG与可持续金融政策制定和闭门咨询,对企业和金融机构的可持续发展具有深刻理解。

参考资料:

1.Carbon Trust. (2019). CASCADING COMMITMENTS: Driving ambitious action through supply chain engagement.

2.Downie, J. , & Stubbs, W. . (2012). Corporate carbon strategies and greenhouse gas emission assessments: the implications of scope 3 emission factor selection. Business Strategy and the Environment, 21(6), 412-422.

3.守谦. (1981). 投入产出分析法. 中国建材 (02), 50-51.

4.张琦峰, 方恺, 徐明, & 刘庆燕. (2018). 基于投入产出分析的碳足迹研究进展. 自然资源学报, 33(004), 696-708.

5.https://www.epa.gov/land-research/us-environmentally-extended-input-output-useeio-models

6.https://sustainability.aboutamazon.com/environment/sustainable-operations/carbon-footprint

7.https://www.gmsustainability.com/cdp.html

- 订阅我们的微信公众号 -

微信号:中节能皓信CECEPEC

中国节能皓信环境顾问集团

CECEP ENVIRONMENTAL CONSULTING GROUP

可持续发展管理咨询 | 可持续投资及金融方案 | 环境管理咨询

绿色建筑咨询 | EnvAI智能化管理平台 | 专业培训服务