【ESG指数和评级你知多少】《恒生指数公司ESG年度检讨》解读及评级提升建议

开篇

年末,市场上各大评级机构、国际倡议组织等陆续发布了其年终总结报告,如TCFD最新进展报告解读请见【市场动态】气候相关财务信息披露工作组(TCFD)发布2020年进度报告。恒生指数有限公司(「恒生指数公司」)也于11月18日发布了其《恒生指数公司ESG年度检讨》研究报告,涉及500间香港上巿的恒生综合指数成份股公司(「港股」)以及超过1,300间合资格经沪股通及深股通买卖的A股公司(「A股」),得出“ESG表现尚待完善,A股尤甚”的主要结论。本文通过解读其评估模型、分析A股和港股公司年度表现,从而提出企业评级提升思路,如企业希望了解更详细的提升方案,欢迎通过文末的联系方式与我们联络。

恒生可持续发展企业/ESG指数背景及发展进程恒生指数公司于2010年7月首度推出了恒生可持续发展企业指数系列,成为首个涵盖香港及中国内地的可持续发展企业指数系列,为可持续发展投资提供了基准,其发展历程如下图所示。详细介绍请参考我们之前发布的专题解读文章——【ESG指数和评级你知多少】恒生可持续发展指数及ESG指数系列。

图1:恒生指数公司的可持续发展企业/ESG指数系列发展进程

(资料来源:恒生指数公司)

本次检讨的主要发现为:

- 一如往年,港股公司的平均表现均优于A股公司。12个行业中A股公司的金融业和能源业ESG平均得分排名靠前;港股公司的综合企业和电讯业排名靠前

- 由于企业可持续发展表现评估模型各指标权重的调整,A股和港股公司评分均有所下跌。其中,港股和A股公司的劳动实务、环境和消费者议题指标的平均权重均有不同程度上调

HKQAA的企业可持续发展表现评估模型及其最新调整

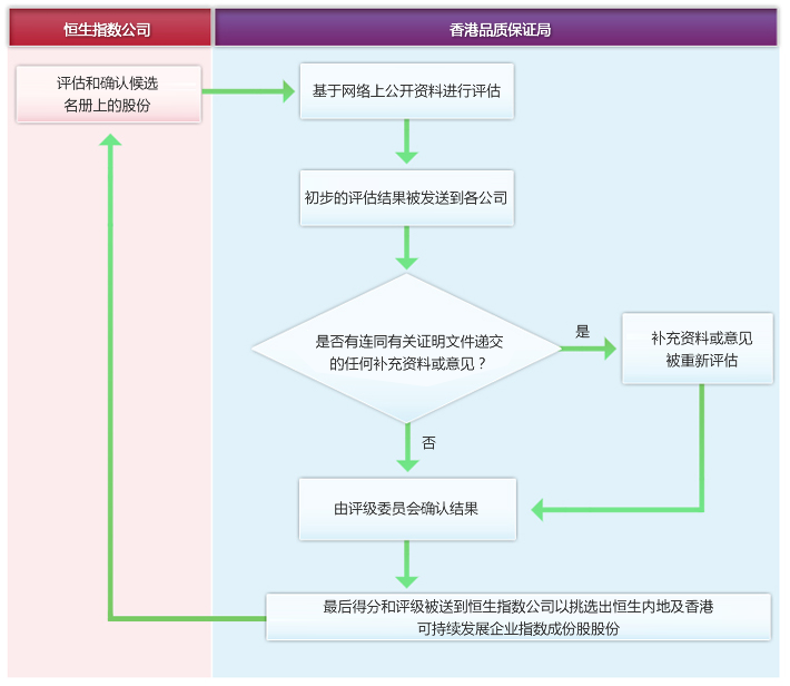

恒生指数公司自2014年起,委托独立的专业评审机构香港品质保证局(HKQAA)基于其可持续评级及研究(「SRR」)评估模型(「SRR模型」)进行指数评级工作。SRR模型基于企业管治(CG)、人权(HR)、劳动实务(LP)、环境(Env)、公平运营实务(FOP)、消费者议题(CI)、社区参与和发展(CID)七个核心指标,采用策划-执行-检查-行动(Plan-Do-Check-Act)的管理方法,逐一就企业在各个指标下实际表现的成熟度进行评估,评估结果分为AAA(可靠)至D(存在风险)级别,评分上由100下至0分。

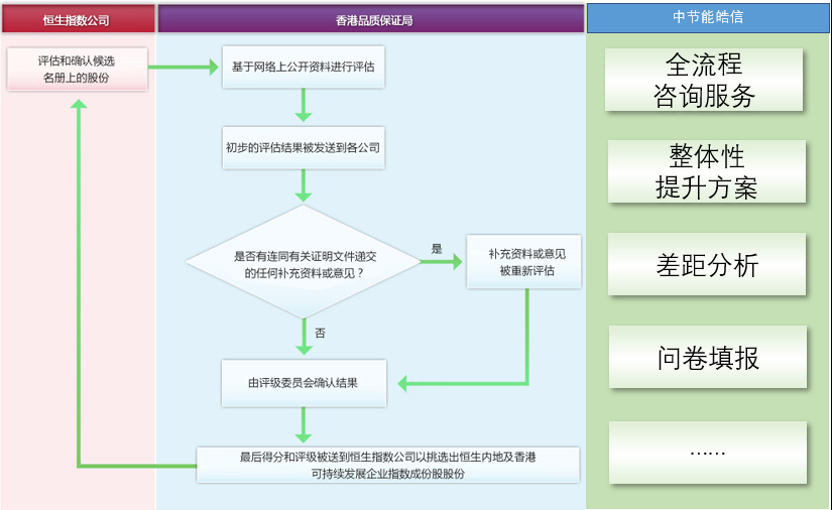

图2: 恒生可持续发展企业评估流程

(资料来源:HKQAA可持续发展评级与研究平台)

值得注意的是,SRR模型的七个核心指标的权重在之前一直为统一的0.143(1/7),但近期HKQAA已对七个核心指标的权重按不同行业进行了调整,以较为真实的比重反映不同行业的业务性质。如:对于金融行业较为重要的企业管治、公平营运实务以及消费者议题的权重均有不同的上升;而公用事业行业则将劳动实务、环境和消费者议题的权重进行了上调。

表1: 金融业和公用事业行业权重调整

(资料来源:恒生指数公司)

A股和港股公司可持续发展年度表现

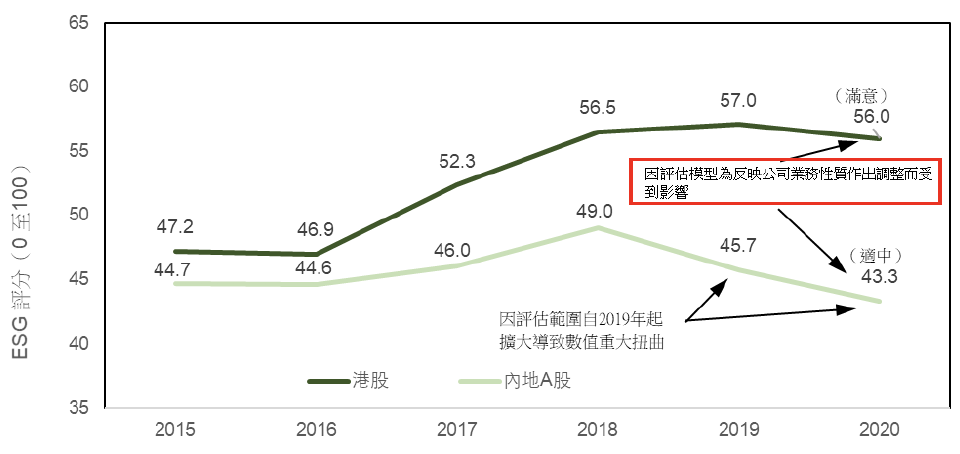

一如往年,港股公司取得的ESG平均分数优于内地A股公司。2020年,港股和A股公司的ESG平均分数分别为56.0分和43.3分,获得的可持续发展级别分别为满意和适中。值得注意的是,由于SRR模型七个指标权重的调整,港股和A股公司2020年的ESG平均分数均低于2019年;另外,A股公司主要由于参评公司数目的增加(2018年:港股467家,A股288家;2019年:港股443家,A股1237家;2020年:港股447家,A股1352家)从2018年开始ESG平均分数持续下跌。

图3:2015年-2020年港股和A股ESG平均分数

资料来源:恒生指数公司)

A股公司各行业评分表现及权重分析

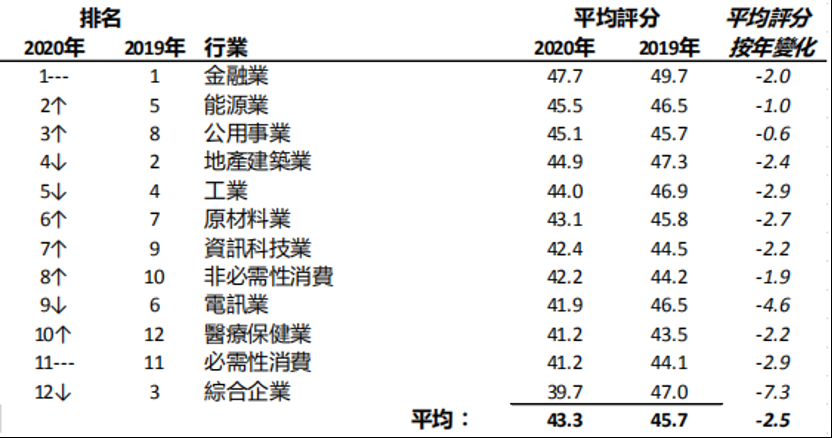

如表2所示,内地A股公司12个参评行业的ESG平均分数较2019年均有不同程度下跌。其中,跌幅最大的为综合企业及电讯业,综合企业ESG平均分数由47.0下跌至39.7,跌幅7.3(评分排名由2019年的第3位跌至2020年的第12位);而电讯业ESG平均分数则由46.5下跌至41.9,跌幅4.6(评分排名由2019年的第6位跌至2020年的第9位)。

表2:A股公司ESG评分行业分布

(资料来源:恒生指数公司)

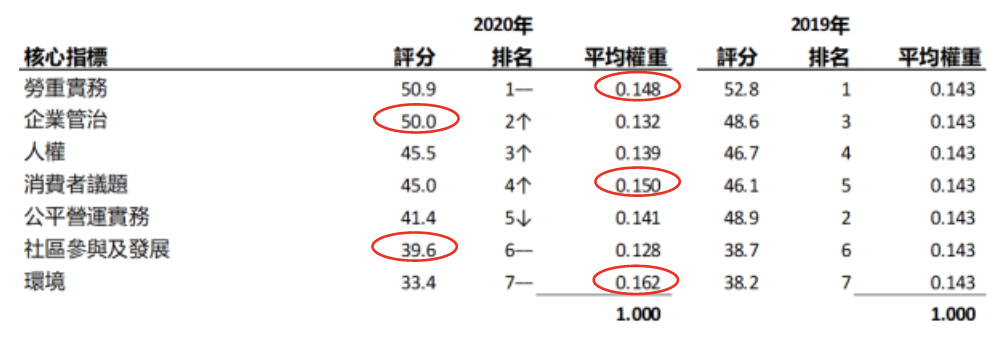

如表3所示,A股公司七大指标平均权重均有不同程度调整,其中劳动实务、消费者议题以及环境指标的平均权重均被上调,环境指标上调幅度最大。另外,除企业管治和社区参与及发展外,其余五个核心指标的平均分较2019年均下跌,跌幅在3%至15%之间,其中跌幅最大的为公平营运实务(由2019年的48.9跌至2020年的41.4)及环境(由2019年的38.2跌至2020年的33.4)。由于环境指标的平均权重大幅提升,故也加剧了其评分的跌幅。

表3:A股公司核心指标均分及平均权重

(资料来源:恒生指数公司)

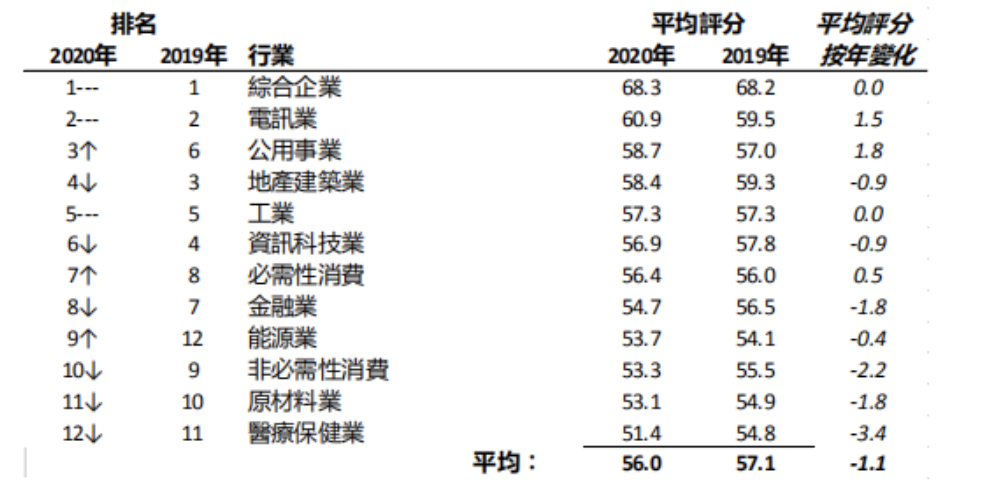

港股公司各行业评分表现及权重分析

如表4所示,相较于A股,恒生综合指数覆盖的12个行业整体均分均高于A股,而A股中排名第一的金融业在港股公司中排名较后,而在A股中排名较后的综合企业和电讯业的港股公司则持续维持平均分第1和第2名的排名。公用事业和电讯业ESG平均分数升幅较大,分别由57.0分和59.5分升至58.7分和60.9,升幅分别为1.8分和1.5分;而跌幅较大的则为医疗保健行业、非必需性消费行业、金融业及原材料业。

表4: 港股公司ESG评分行业分布

(资料来源:恒生指数公司)

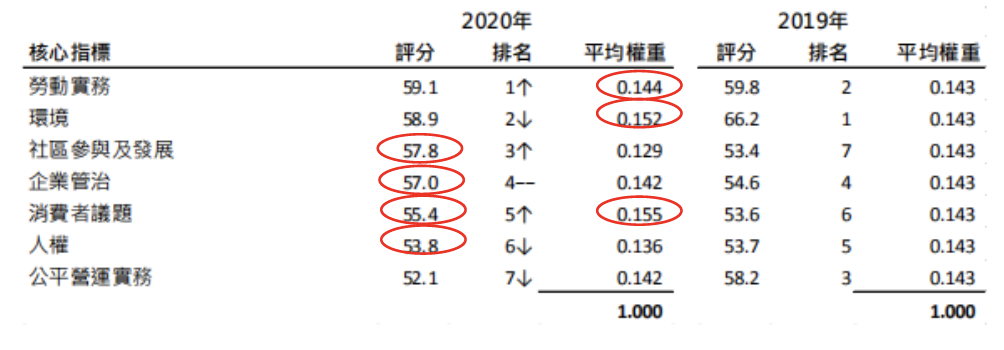

如表5所示,劳动实务、环境和消费者议题指标的平均权重均被上调,其中消费者议题的调升幅度最大,由2019年的0.143调升至2020年的0.155。另外,劳动实务、环境和公平运营实务指标的ESG平均分数均有不同程度下降,前两者可考虑是由于权重的上升导致的,但公平运营实务指标的权重变化不大,分数下降幅度却较大,需引起重视。此外,无论港股还是A股,劳动实务、环境和消费者议题指标的平均权重均有不同程度上调,其中A股环境上调最多为0.162,港股消费者议题上调最多为0.155。

表5:恒生综合指数成份股公司核心指标均分及平均权重

(资料来源:恒生指数公司)

总结及提升建议

由此可见,此次HKQAA的SRR模型七大核心指标权重的调整对企业ESG评分结果的影响是不可忽视的,企业如要提升其在某个ESG评级上的表现,除将主要工作和精力放在企业整体可持续发展管理与披露方面,也需要对各个评级指数的方法论、评估流程等进行细致研究,制定专项的评级提升策略。如针对本次恒生可持续发展指数的评级方法论更新,企业需针对性的调整其披露策略以应对最新的评级方法,获得最高效的评级提升路径。

图4:中国节能皓信根据恒生可持续发展企业评级流程和方法论制定的针对性提升方案

(更加详细的提升方案,欢迎通过文末的联系方式与我们联络)

中国节能皓信可协助企业缩小与指数入选企业之ESG差距,以入选道琼斯可持续发展系列指数(DJSI)、恒生可持续发展企业指数系列/恒指ESG指数及提升明晟MSCI-ESG系列指数评级等为目标,通过完善ESG/CSR/可持续发展报告内有关信息披露框架,加强对相关案例的绩效评估过程和成效数据的披露等方式,助力企业成功入选评级机构指数系列,成为负责任投资人的最佳选择。请您继续关注我们的「ESG指数和评级你知多少」系列文章,获悉全方位及详细的介绍。

宋菁

中国节能皓信副总经理

香港绿色金融协会ESG披露及整合工作组联席主席

电话:+852 3107 0711

邮箱:joysong@cecepec.com

中国节能皓信: 市场部

电话:+852 3107 2398

邮箱:inquiry@cecepec.com

参考文章

1.https://www.hsi.com.hk/static/uploads/contents/zh_hk/dl_centre/blog/20200911T000000.pdf

2.https://www.hsi.com.hk/static/uploads/contents/zh_cn/dl_centre/research_paper/20201118T000000.pdf

3.https://srr.hkqaa.org/index.php?s=/Index/methodology/l/schinese.html

4.https://www.hsi.com.hk/static/uploads/contents/zh_hk/news/indexChgNotice/20200723T000000.pdf

- 订阅我们的微信公众号 -

微信号:中节能皓信CECEPEC

中国节能皓信环境顾问集团

CECEP ENVIRONMENTAL CONSULTING GROUP

可持续发展管理咨询 | 可持续投资及金融方案 | 环境管理咨询

绿色建筑咨询 | EnvAI智能化管理平台 | 专业培训服务