【ESG投资洞见】碳中和指数节节上升,相关板块你入手了吗?

碳中和主题下的投资

自2021年开年以来,资本市场上碳中和板块表现抢眼。Wind碳中和指数三月涨幅逾27%。而A股三大指数在同期三月集体收跌,上证指数三月跌0.43%,深证成指三月跌0.79%,创业板指三月跌0.46%。根据Wind数据统计,碳中和相关主题基金数量超过60支,预计还将会有更多碳中和类型金融产品推出 。

从短期来看,碳中和板块的主要推动因素是政策利好带来的市场情绪。而从长期来看,碳中和背景下的产业结构、能源结构和生活方式的变革是长久且深远的,这也是投资者持续关注并布局相关板块的原因。

海内外政策推动碳中和落地

自1990年开始,国际社会在联合国框架下开展应对气候变化的国际制度的谈判。1990年12月,联合国常委会批准了气候变化公约的谈判。1992年5月9日联合国大会达成《联合国气候变化框架公约》。根据“共同但有区别的责任”原则,公约对发达国家和发展中国家规定的义务以及履行义务的程序有所区别。1997年12月签署的《京都议定书》规定了在发达国家和向市场经济过渡的国家中减少温室气体排放的目标,使温室气体减排成为发达国家的法律义务。2015年12月12日在巴黎气候变化大会上通过的《巴黎协定》涵盖了发达国家和发展中国家的温室气体减排义务。2016年4月22日,中国在《巴黎协定》上签字。

2020年9月22日,中国在联合国大会上提出:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。” 2021年3月5日,国务院总理李克强在2021年政府工作报告中指出,扎实做好碳达峰、碳中和各项工作,制定2030年前碳排放达峰行动方案,优化产业结构和能源结构。

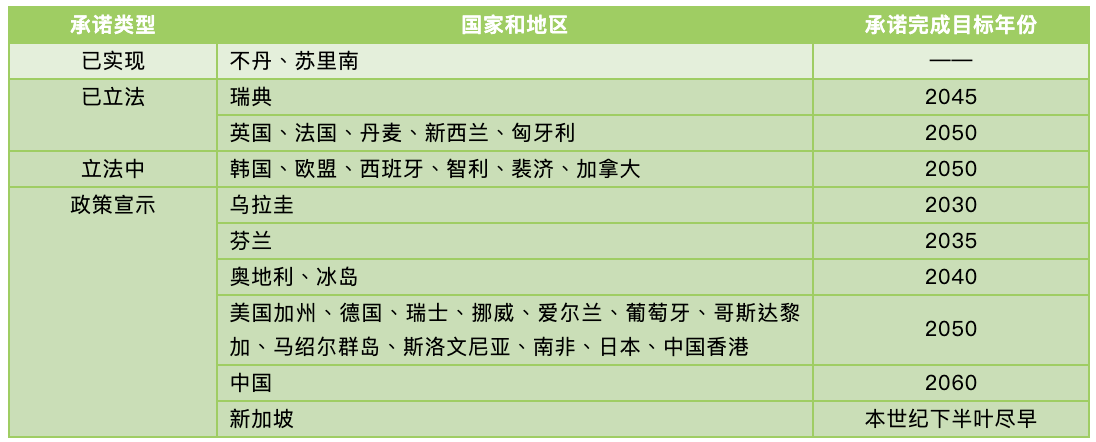

承诺类型国家和地区承诺完成目标年份已实现不丹、苏里南——已立法瑞典2045英国、法国、丹麦、新西兰、匈牙利2050立法中韩国、欧盟、西班牙、智利、裴济、加拿大2050政策宣示乌拉圭2030芬兰2035奥地利、冰岛2040美国加州、德国、瑞士、挪威、爱尔兰、葡萄牙、哥斯达黎加、马绍尔群岛、斯洛文尼亚、南非、日本、中国香港2050中国2060新加坡本世纪下半叶尽早

表1: 部分承诺实现碳中和的国家和地区(数据来源:ECIU,“一带一路”网,高瓴资本)

截止至2020年底,全球共有44个国家和经济体正式宣布了碳中和目标。在本世纪上半叶,全球的碳中和共识会引导大量资金朝着低碳和减碳领域配置。换言之,碳中和板块具有稳定的长期预期和确定性。

碳中和背景下的产业变革

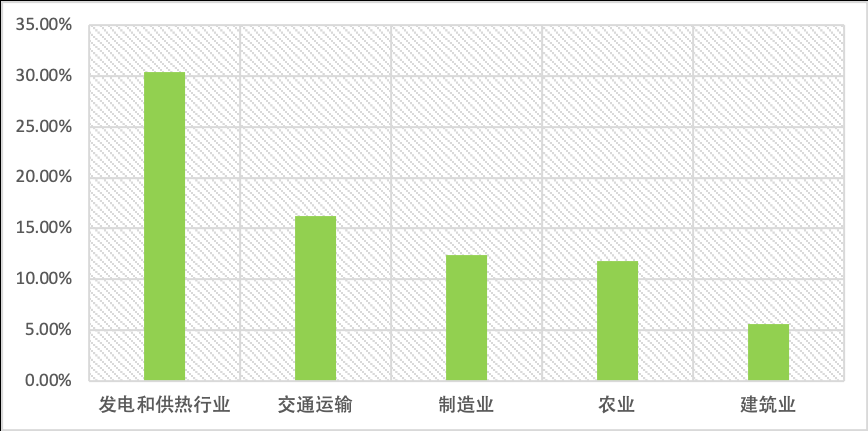

根据WRI的2017年统计数据,分部门来看,全球范围内的温室气体排放主要来自发电和供热行业、交通运输业、制造业、农业、建筑业。前五大部门碳排放合计占比76.4%,其中发电和供热行业的碳排放占比超过30%,交通运输行业的碳排放占比超过15%。

图1: 全球分部门碳排放前五名占比(数据来源:WRI)

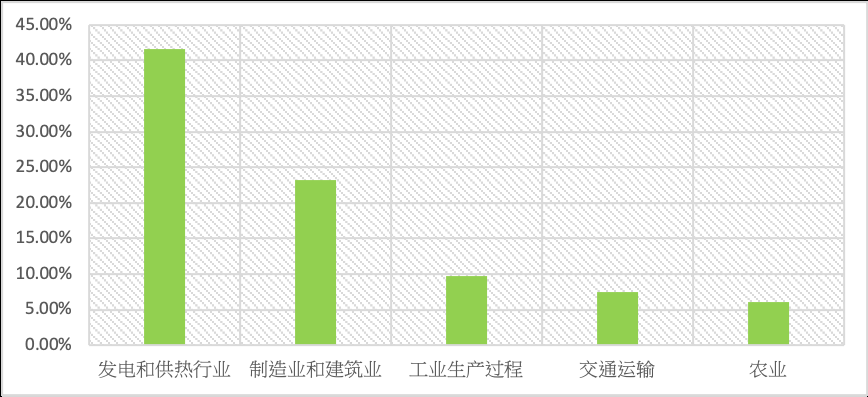

而在中国,碳排放的主要来源部门和世界整体情况基本相似,碳排放的前五大部门分别为发电和供热行业、制造业和建筑业、工业生产过程、交通运输和农业。前五大碳排放部门合计占比为88.1%,其中发电和供热行业的碳排放占比为41.6%,相较全球占比更高;而交通运输领域的碳排放占比相较全球明显偏低。

图2: 中国分部门碳排放前五名占比(数据来源:WRI)

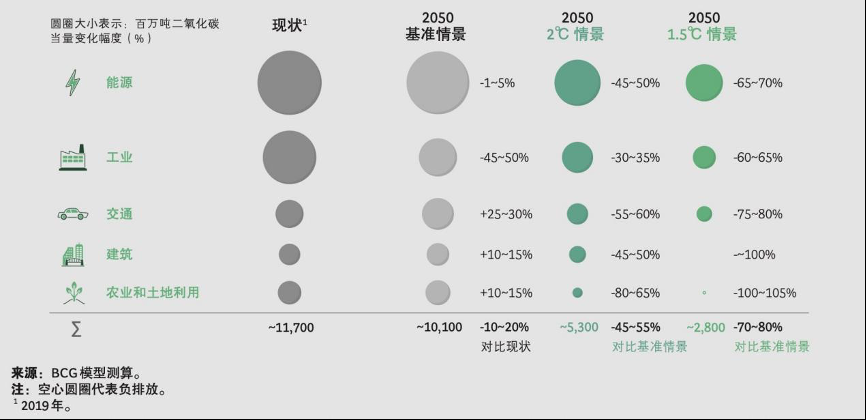

因此,要实现碳中和,上述几大部门的减碳是关键。发电和供热行业的低碳能源替代是减碳的核心内容,交通运输、制造业、建筑业也是重点,农业因在不同国家的特殊性有着不同的方法。根据BCG的模型测算,在1.5°C的情境下,能源部门将贡献最高的绝对减碳值,而建筑和农业部门要实现零排放或负排放 。

图3: BCG针对中国碳中和的部门测算(资料来源:BCG)

中国目前仍然保持较高的经济增长速度,能源需求尚未见顶,要实现2060碳中和挑战重重。根据国际货币基金组织(International Monetary Fund,IMF)测算,发达国家目前平均经济增速为1%-2%,而中国5%以上的经济增速还将维持较长时间 。

重点部门下的投资机会

能源部门:碳中和板块的重点机会,关注可再生能源技术突破和成本降低

能源部门是预计需要实现减碳值最高的部门,也是众多其他部门减碳的基础原料,在碳中和中承担着重要使命。降低化石能源的使用,增加清洁、可再生能源的使用是能源减碳的主要方向。根据世界能源署(International Energy Agency,IEA)测算,2050年全球电力消费量将是2019的2.5倍 。而国际可再生能源署预计(International Renewable Energy Agency,IRENA)2050年全球电力消费约有86%会来自非化石能源 。因此,非化石能源市场在接下来的30年内有巨大的增长空间。

截止至2019年底,中国水电、风电、光伏发电累计装机容量居世界首位 ,中国在新能源领域有优势地位,可关注相关龙头企业出口机会。在技术方面,太阳能和风能等存在不稳定、大规模使用依赖储能技术突破等问题,核能和氢能虽较稳定但也依赖技术的突破才能带来规模化。在成本方面,根据IRENA测算,全球光伏发电成本在过去十年下降了82%,陆上和海上发电成本在过去十年分别下降了39%和24% 。成本的降低是可再生能源发电实现规模经济和高速增长的重要推动力。可重点关注围绕着技术和成本两个方面的投资机会。

制造业部门:关注设备和制造流程能效提升

供给侧结构性改革后,在行政力量的驱动下,传统的高耗能企业加速退出。根据Wind数据显示,2020年中国高耗能制造业的企业数量和2017年相比累计减少了10%。想要实现先进技术带来的工业设备效率的提升,必然需要淘汰落后产能、更换设备、优化燃料等。根据平安证券估算,碳中和背景下每年将至少创造5500亿元的制造业设备更新需求 。

建筑部门:关注建筑节能改造和取暖去碳化

中国建筑节能协会能耗统计专委会表示,2020年则将研究扩展到“建筑全过程”的能耗和碳排放。“建筑全过程”包括建材生产、建筑施工(包括建筑拆除)和建筑运行阶段 。建筑未来会向绿色、低碳甚至零碳方向转变,可以关注热力管网改造、加强墙体隔热等细分的建筑节能改造方向。装配式建筑与现场浇筑建筑相比,能耗可减少25%-30%。根据平安证券测算,以50%装配率的建筑为例,每年的投资规模达4.3万亿元 。

此外,在建筑上可以关注取暖的去碳化,推进电能、工业低品位余热替代燃煤取暖。未来的建筑还可以考虑布置在建筑上的光伏发电板、风机,产生的不仅可以供应建筑自身,多余的电还可以输出到电网。

交通运输部门:关注交通运输工具的电动化和相关配套基础设施

在政策补贴和新能源汽车价格持续下降的背景下,新能源汽车的渗透率显着提高。而充电桩基础设施、电池技术等是市场能否顺利扩展的重要因素。航空和船运等长途运输领域需要使用新型的氢能、生物质燃料等,目前不具备经济性,仍然需要更多探索。此外,共享汽车等商业模式的优化也有利于交通运输部门的减碳化。

农业部门:关注农村沼气工程、化肥革新和农业龙头

沼气主要来自农村畜禽粪污和未合理利用的秸秆,能大幅降低甲烷和二氧化碳排放。据估算,我国目前的沼气资源量近2000亿立方米,到2050年该数值将增长50%,市场空间巨大。而化肥产业的革新将有利于推动肥料结构的优化,并减少农业温室气体排放。

对于农业企业而言,大型养殖企业或种植企业在精细化管理和数字化管理上更有优势,在粪污管理、饲料和农药利用效率、物流筹划等方面较散户更容易实现节能减排。农业企业的行业集中度有望因此提升 。因此,可以重点关注农业类的龙头企业。

结语

碳中和作为本世纪全球范围内的确定性机会,是投资者不可忽略的重要考虑方向。全球范围内的减碳共识将推动目前碳排放较多的几个部门实现产业变革,与此相关的细分新产业前景广阔。中国节能皓信作为香港证监会气候变化技术专家组成员和香港绿色金融协会ESG工作组主席,持续参与香港证监会的绿色金融政策制定和港交所的闭门咨询。同时,在气候变化和负责任投资领域,我们有着丰富的经验和深刻见解。我们提供负责任投资和气候变化相关的投资策略咨询服务,针对负责任投资组织(PRI)问卷和TCFD建议等,协助机构投资者落实和提升负责任投资实践。如希望了解更多碳中和内容,欢迎与我们联络!

宋菁

中国节能皓信副总经理

香港绿色金融协会ESG披露及整合工作组联席主席

电话:+852 3107 0711

邮箱:joysong@cecepec.com

中国节能皓信: 市场部

电话:+852 3107 2398

邮箱:inquiry@cecepec.com

参考文献:

1.公募基金积极布局“碳中和”:已有 62只相关概念主题基金

https://baijiahao.baidu.com/s?id=1696472021509752713&wfr=spider&for=pc

2.《中国气候路径报告》,BCG

3.《世界经济展望报告》,IMF

4.《Energy Technology Perspectives 2020》,IEA

5.《全球能源转型:2050路线图》,IRENA

6.《碳中和与可持续发展背景下的投资》,中金公司

7.《Renewable Power Generation Costs in 2019》,IRENA

8.《钟正生丨“宏观视角下的碳中和”系列专题一:投资视角下的碳中和》,平安证券

9.《实现碳中和,建筑业任重道远》,建筑时报

10.《碳中和,离我们还有多远》,中金公司

- 订阅我们的微信公众号 -

微信号:中节能皓信CECEPEC

中国节能皓信环境顾问集团

CECEP ENVIRONMENTAL CONSULTING GROUP

可持续发展管理咨询 | 可持续投资及金融方案 | 环境管理咨询

绿色建筑咨询 | EnvAI智能化管理平台 | 专业培训服务

*本文所载资料内容仅供一般参考使用,由于政策更新及市场交替等因素,本集团不能保证这些资料在您收取时或日后仍然准确。本集团将不对任何在没有详细考虑相关情况及获取适当专业意见下依据本刊物所载资料行事之行为承担任何责任。第三方机构如欲转载文章,请原文转载不得修改,且标注来源。如需改动文章内容,请事先获得中国节能皓信书面同意。