【为何企业热衷绿债】绿债外部评审助力提升国际资本市场认可度

前言

气候变化是人类面临的全球性问题。2021年两会期间,随着碳达峰、碳中和首次被写入政府工作报告,中国提出碳达峰、碳中和目标,并将通过各方面举措积极布局实现2060年碳中和。中国绿金委主席马骏首席指出过,实现碳中和需要数百万亿的绿色和低碳投资,其中,绝大部分需要通过金融体系动员社会资本来实现。关于碳中和所需要的绿色低碳投资规模,许多专家和机构有不同的估算。比如,《中国长期低碳发展战略与转型路径研究》报告提出了四种情景构想,其中实现1.5℃目标导向转型路径,需累计新增投资约138万亿元人民币,超过每年国内生产总值的2.5%。随着中国将长期增加绿色产业的投入,中国经济的绿色转型需要大量资本支持。绿色债券作为相对更加长期和稳定的融资来源,将有效帮助绿色产业项目减少期限错配的风险。作为国际金融中心,香港致力于推动绿色金融发展,并制定绿色和可持续金融的相关政策及计划。今年5月份,香港金融管理局(金管局)宣布「绿色和可持续金融资助计划」指引,为符合资格的债券发行及贷款提供资助,促进绿色和可持续债券发行和贷款活动。

企业顺应时势,通过绿色投融资,将能确保企业在符合社会发展规律及政策导向的背景之下,基业长青,与国家共同见证下一个百年发展。

绿色及可持续融资

绿色债券作为一种融资工具,在传统债券基础上赋予了新的定义。绿色债券通过资本市场向投资者筹集资金,为能够在环境、经济和气候效益方面带来积极作用的项目提供融资需求。根据2015年签署的巴黎协议所订立的气候目标,气候专家预计在15年内需要90万亿美元的绿色投资才能促成这一目标。因此,绿色及可持续相关债券作为绿色投资的一个重要途径,被广泛认为是一种创新且双赢的金融解决方案,能够为发行人、投资者乃至整个人类社会创造价值。随着日益突出的地球自然生态问题,以及全球自2020年以来挥之不去的新冠疫情,越发唤起国际社会不断反思人类与自然之间的关系。在这个环境之下,2020年,全球可持续债务市场规模创造了历史新高,期间全球市场发行超过7,000亿美元的绿色及可持续相关债务,较前一年度翻倍增长。

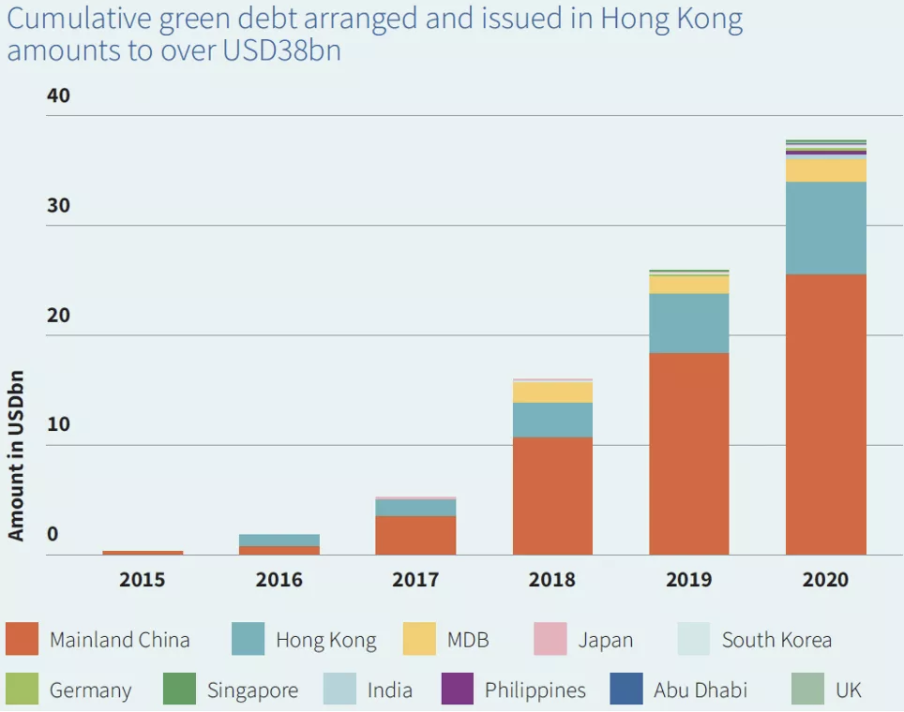

得益于高度的政策扶持,国际化程度及金融市场成熟程度等因素,香港保持其作为中国企业绿色债务境外融资的首选地区。香港地区的绿色债务市场蓬勃发展,在规模及多样性方面保持明显增长,2020年期间,香港地区绿色债务发行量超过120亿美元,其中绿色贷款为13亿美元。如下图所示,截至2020年底,香港地区累计发行超过380亿美元的相关绿色债务。

图一:各地区近年在香港发行绿色债务的情况

企业为满足绿色债券相关标准,需要独立第三方进行外部评审。近两年来,根据气候债券倡议组织(Climate Bonds Initiative)的统计,所有企业在香港发行绿色债券均通过外部评审。根据研究分析,所有不同形式的外部评审均对企业有重要影响,因此,企业通过外部评审机构参与的形式通常能够使其在发债过程中受益。

外部评审价值体现

从发行人的角度分析,经过外部评审的绿色债券的优势通常体现在以下方面:

01:经过外部评审的绿色债券更具有成本优势

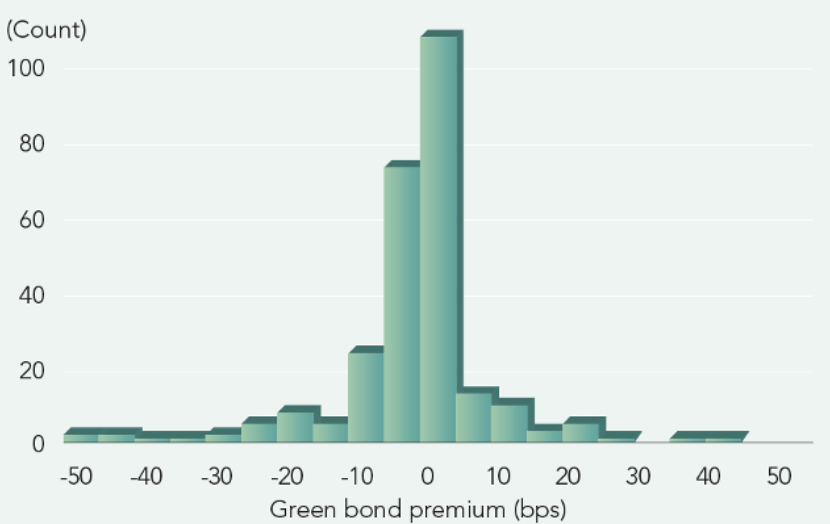

香港货币及金融研究中心(HKIMR)2020年的研究报告显示,基于各大国际数据库截至2019年6月份的绿色债券数据,经过严谨筛选并对比分析得出,相较于各类债券特征(如债券规模、期限、流动性和信用评级)相同或接近的传统债券而言,绿色债券发行有一定的成本优势,经过对于267份绿债样本的分析,平均绿债的负溢价为-1.2bps,如此甚微的优势无法实质上影响发行人的决定,不过负溢价情况在不同发行人的绿债发行中有较大的差异,当大部分绿债发行的平均溢价接近于零时,有部分绿债发行的负溢价达到了-50bps的规模,对发行人的成本有实质性的改善。

图二:绿色债券溢价情况分布图

(每条柱状图显示各溢价范围内的绿色债券数量)

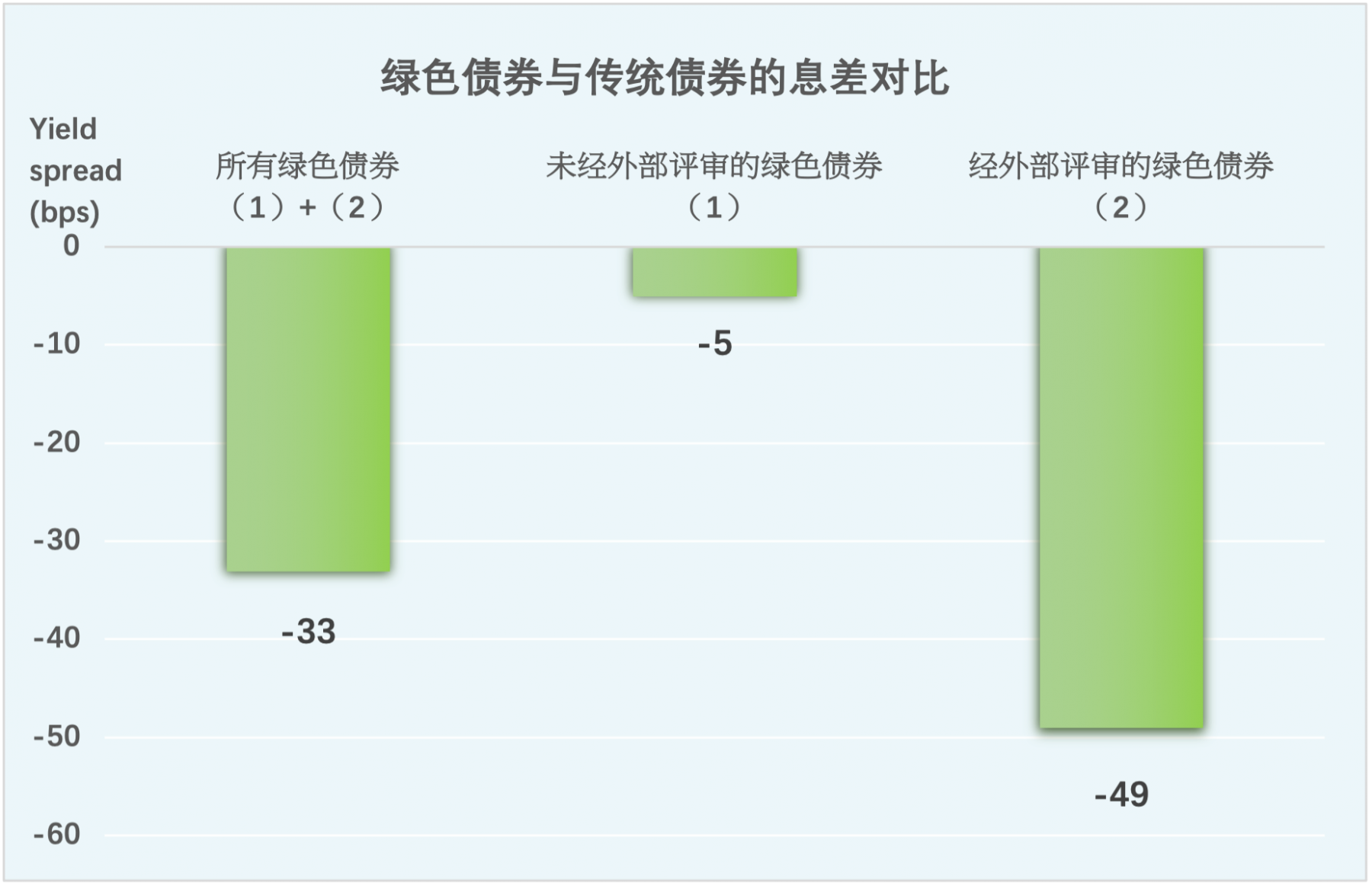

此外,经过外部评审的绿色债券,则相对传统债券的到期收益率有十分明显的负息差表现,HKIMR进行的另一项针对美国、中国大陆以及香港发行人的研究表明,自2013年起至少发行过一次绿债的发行人,将该等绿债的息差与同期可比的传统债券(由没有发行过绿债的发行人发行的)进行对比,由下图可以看出,相对传统债券来说,发行绿债平均可减少33bps的发行成本。尤为甚者,经过外部评审的绿色债券可相较传统债券减少接近50bps的发行成本,未经外部评审的绿色债券只减少约5bps的发行成本。这一现象也表明经过外部评审的绿色融资项目可信度更高、对投资者有更高的价值。

图三:绿色债券与传统债券的息差对比

由此可见,企业自身的绿债外部评审对于投资者来说至关重要。一方面,经过外部评审的绿色债券从理论上讲有机会享有较低融资成本的优势;另一方面,绿债外部评审不仅能够提升债券的可信度,更会被投资者用以佐证他们的绿色投资策略。而目前投资市场上经过外部评审的绿债供不应求,使得其更易获得投资人青睐,继而对提升债券的定价话语权有积极影响。

02:绿色债券发行有助于完善企业内部绿色及可持续管治

随着资本市场的政策环境逐渐变得严格,强制性信息披露将是未来的大势所趋。企业发行绿色债券所需遵循的国际绿色金融原则、信息披露标准以及外部评审的过程,是企业建立内部绿色及可持续金融管理管治体系和进行合规性披露的良好实践机会,为未来更广泛的强制性ESG信息披露和监管要求做好充足的准备。

03:企业能够受益于政策优惠

受益于近期香港金管局针对绿色及可持续债券的资助计划,来港进行境外绿色及可持续债券发行将保持稳定增长的趋势,符合资格的债券和贷款发行,以及外部评审都将获得政府补贴,补贴于2021年5月10日开展,为期3年。中国节能皓信作为首批「绿色和可持续金融资助计划」认可外部评审机构能为企业提供相关的外部评审服务,点击页尾的【原文链接】或直接联系我们了解更多相关内容。

对资本市场而言,绿色债券是一种优异的投资标的:

绿色债券具有高回报,低风险的特征,是优良的投资标的。

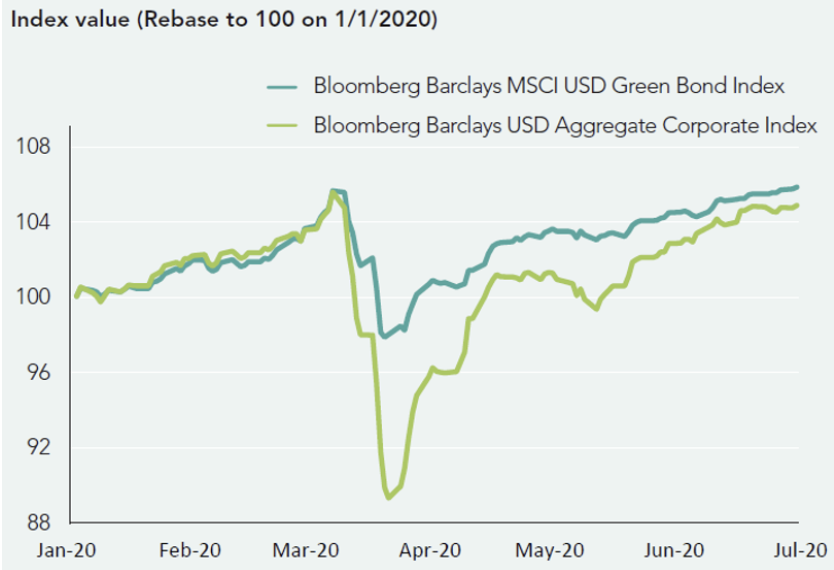

绿色债券作为目前资本市场ESG投资的一种重要标的,其优势让各类新兴的可持续投资基金趋之若鹜。根据国际权威评级机构晨星(Morningstar)对过去十年期间745份欧洲可持续投资基金样本的分析得出,绿色债券较传统投资基金的回报率更高,期间的收益波动更加平稳。同时,在风险韧性方面,绿色债券的表现尤为出色。自2020年以来新冠疫情席卷全球,全球金融市场经历悍然波动,而绿色债券彰显其十分优异的抗风险特征,下图展示两组指数在疫情初期的对比,以绿色债券为主导的指数波动更小,走势更好。

图四:绿色债券指数在新冠疫情期间显现出色的风险韧性

贝莱德(BlackRock)筛选了32个具有全球代表性的可持续指数及与之相匹配的传统指数样本,分别针对2015年-2016年、2018年以及2020年第一季度金融市场衰退期间各指数的走势进行了分析,数据表明,期间可持续指数的表现均优于传统指数。鉴于目前疫情仍在全球范围内持续发酵,伴随着全球政治博弈,经济不明朗等因素,控制风险成为投资的重中之重。由此可见,绿色债券可视为资本市场一类优异的投资标的,在此背景之下,若企业发行经过外部评审的绿色债券,将在境外资本市场更受青睐。

结语

不难发现,通过为绿债发行进行外部评审工作并取得专业评估机构的第二方意见或验证报告,可支持企业扩大融资成本优势、获得高度的市场认可、创造企业长期价值。目前香港金管局为符合资格的绿色债券发行和绿色贷款提供外部评审补贴,中国节能皓信作为香港首批「绿色和可持续金融资助计划」认可外部评审机构,持续为各大企业的绿色及可持续债券/贷款发行提供外部评审服务,截至目前已协助多个大型企业境外发行绿色债券的独立外部评审。若贵司对我们的服务或本文内容感到兴趣,请直接与我们联系。

宋菁

中国节能皓信副总经理

香港绿色金融协会ESG披露及整合工作组联席主席

电话:+852 3107 0711

邮箱:joysong@cecepec.com

中国节能皓信: 市场部

电话:+852 3107 2398/+86 0755 2337 3861

邮箱:inquiry@cecepec.com

参考来源:

1.香港绿色金融协会. (2021). 马骏:以碳中和为目标完善绿色金融体系.

https://www.hkgreenfinance.org/ma-jun-carbon-neutrality-as-goal-to-refine-green-finance-system/?lang=zh-hant

2.香港金融管理局. (2020). 「绿色和可持续金融资助计划」指引.

https://www.hkma.gov.hk/media/gb_chi/doc/key-information/press-release/2021/20210504c4a1.pdf

3.BlackRock. (2020). Resilience amid uncertainty.

https://www.blackrock.com/corporate/literature/investor-education/sustainable-investing-resilience.pdf

4.CBI. (2020). 中国的绿色债券发行与机遇报告.

https://www.climatebonds.net/node/54716

5.CBI. (2021). Hong Kong Green Bond Market Briefing 2020.

https://www.climatebonds.net/resources/reports/hong-kong-green-bond-market-briefing-2020

6.HKIMR. (2020). The Green Bond Market in Hong Kong: Developing a Robust Ecosystem for Sustainable Growth

https://www.aof.org.hk/docs/default-source/hkimr/applied-research-report/gbrep.pdf

7.Lau, P., Sze, A., Wan, W. & Wong, A. (2020). The economics of the greenium: How much is the world willing to pay to save the Earth? HKIMR Working Paper No. 09/2020.

https://www.aof.org.hk/docs/default-source/hkimr/working-papers/full-textd9d34bad03564298ae871c751e5fbff3.pdf?sfvrsn=c68509c6_0

*本文所载资料内容仅供一般参考使用,由于政策更新及市场交替等因素,本集团不能保证这些资料在您收取时或日后仍然准确。本集团将不对任何在没有详细考虑相关情况及获取适当专业意见下依据本刊物所载资料行事之行为承担任何责任。第三方机构如欲转载文章,请原文转载不得修改,且标注来源。如需改动文章内容,请事先获得中国节能皓信书面同意。

- 订阅我们的微信公众号 -

微信号:中节能皓信CECEPEC

中国节能皓信环境顾问集团

CECEP ENVIRONMENTAL CONSULTING GROUP

可持续发展管理咨询 | 可持续投资及金融方案 | 气候及环境管理咨询

绿色建筑咨询 | EnvAI智能化管理平台 | 专业培训服务